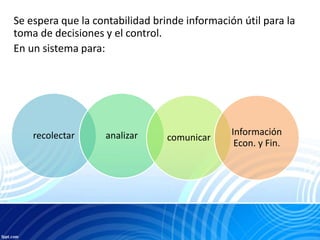

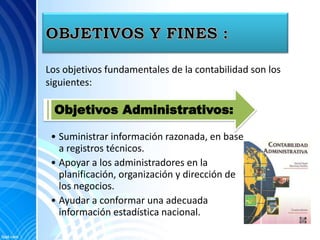

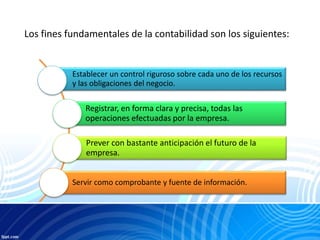

La contabilidad es una técnica para registrar y analizar los hechos económicos y operaciones mercantiles de un negocio, con el fin de emitir estados financieros útiles para la toma de decisiones. Sus objetivos incluyen ofrecer información para la planificación y control administrativo, medir recursos, evaluar la gestión y proporcionar datos relevantes a usuarios externos. La contabilidad se basa en la clasificación y registro de actividades comerciales, reflejando variaciones en diferentes períodos y sirviendo como base para decisiones financieras.