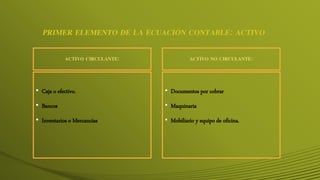

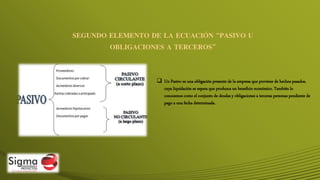

La ecuación contable establece que los activos de una empresa son iguales a la suma de sus pasivos y capital. Los activos son los recursos económicos de la empresa, los pasivos son sus deudas y obligaciones, y el capital es la inversión de los propietarios. La ecuación se basa en que cada transacción empresarial debe afectar a dos cuentas como mínimo para mantener el equilibrio financiero.