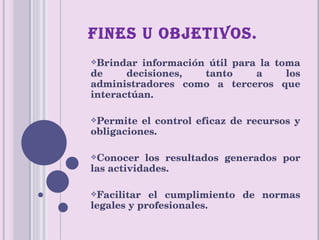

El documento presenta una introducción a la contabilidad, destacando su importancia en el desempeño empresarial al proporcionar información sobre los estados financieros. Se abordan conceptos esenciales como el sistema de información contable, objetivos, usuarios y principios de contabilidad generalmente aceptados. Además, resalta la necesidad de la información contable para la toma de decisiones y el control eficaz de recursos.