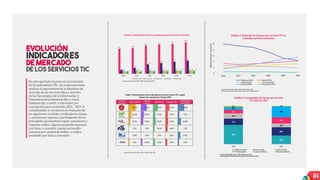

El reporte del sector TIC 2017 presenta un análisis de la evolución y dinámicas de la industria de telecomunicaciones, destacando la necesidad de un marco regulatorio actualizado que fomente la inversión y adaptación a nuevas tecnologías. A pesar del crecimiento en el uso de internet y servicios digitales, el informe resalta el desafío de los proveedores de servicios para transformarse y mantenerse competitivos frente a nuevos actores en el mercado. Se concluye que la mejora en la infraestructura y calidad de servicios es vital para soportar el aumento del tráfico de datos y satisfacer las crecientes demandas de los usuarios.