Este documento proporciona una explicación general de la retención en la fuente en Colombia. Define la retención en la fuente como un pago anticipado de impuestos como el impuesto sobre la renta, ventas o industria y comercio. Explica los conceptos clave como el sujeto pasivo, agente de retención, tarifa y base de retención. Además, incluye una tabla detallada con las tarifas de retención en la fuente para diferentes conceptos en 2013.

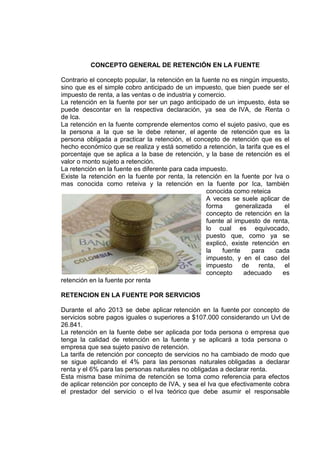

![4% para personas jurídicas y personas naturales obligadas a declarar renta.

(***) 4% por emolumentos eclesiásticos efectuados a personas naturales

declarantes de renta.

3.5% por emolumentos eclesiásticos efectuados a personas naturales no

declarantes de renta.

GLOSARIO

ICA: El sistema de retenciones se rige en lo aplicable a la naturaleza del

impuesto de industria y comercio por las normas especificas adoptadas

por el Distrito Capital y las generales del sistema de retenciones

aplicables al impuesto sobre la renta y complementarios.

Todos los que sean agentes retenedores deben presentar su

declaración en un formulario diseñado para tal fin independiente del

formulario de impuesto de ICA.

AGENTE RETENEDOR: Son agentes de retención o de percepción, las

entidades de derecho público, los fondos de inversión, los fondos de

valores, los fondos de pensiones de jubilación e invalidez, los

consorcios, las comunidades organizadas, las uniones temporales y las

demás personas naturales o jurídicas, sucesiones ilíquidas y sociedades

de hecho, que por sus funciones intervengan en actos u operaciones en

los cuales deben, por expresa disposición legal, efectuar la retención o

percepción del tributo correspondiente.

UVT: Como respuesta a múltiples inquietudes recibidas de personas que

quieren saber qué es el Uvt, trataremos de explicarlo.

La Unidad de Valor Tributario [UVT], es una unidad de medida de valor,

que tiene como objetivo representar los valores tributarios que se

encontraban anteriormente expresados en pesos.

Como toda unidad de valor, el Uvt representa un equivalente en pesos,

esto con el fin de lograr estandarizar y homogenizar los diferentes

valores tributarios.](https://image.slidesharecdn.com/retencionenlafuente-130612120003-phpapp02/85/Retencion-en-la-fuente-5-320.jpg)

![Retencion el la_fuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionellafuente1-110428173732-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retencion el la_fuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionellafuente1-110428173430-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)