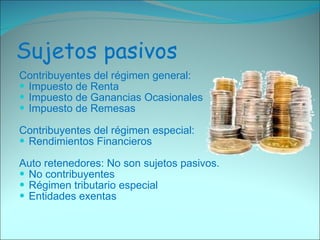

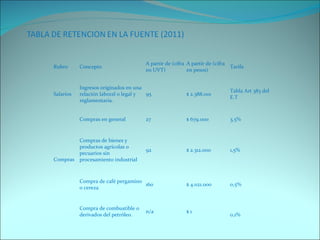

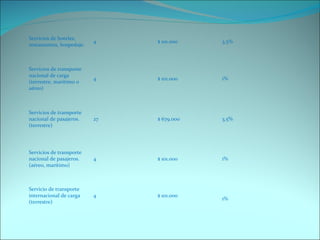

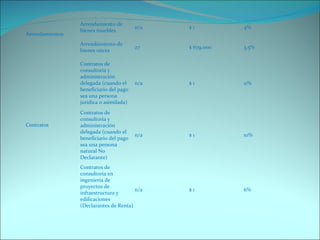

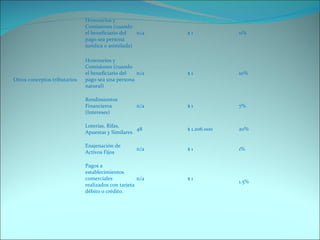

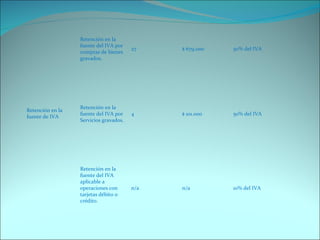

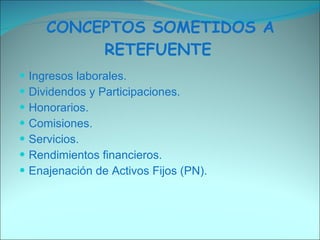

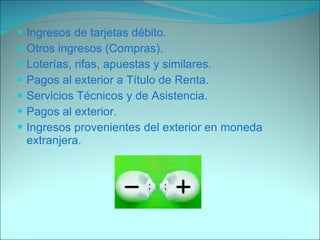

La retención en la fuente es un mecanismo de cobro anticipado de impuestos como el impuesto de renta o IVA que se aplica en el momento de realizarse una transacción. Tiene como objetivos acelerar y asegurar el recaudo de impuestos para el estado y prevenir la evasión fiscal. Se aplica sobre pagos por conceptos como salarios, compras, servicios, arrendamientos y otros, con porcentajes específicos para cada caso.

![Retencion el la_fuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionellafuente1-110428173732-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retencion el la_fuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionellafuente1-110428173430-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retefuente1-111109210635-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)