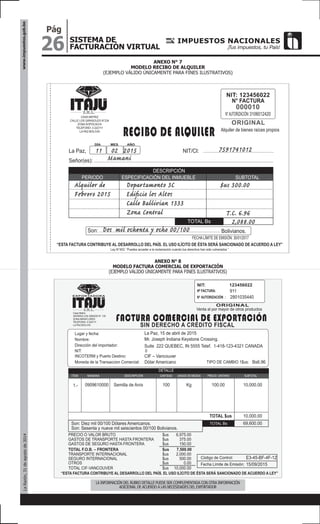

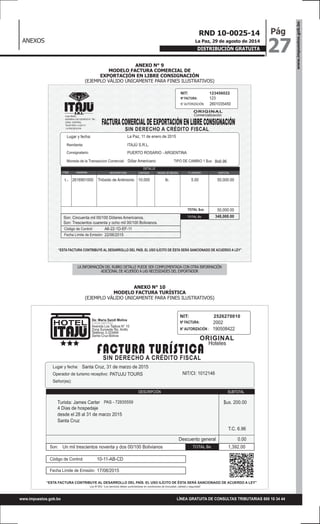

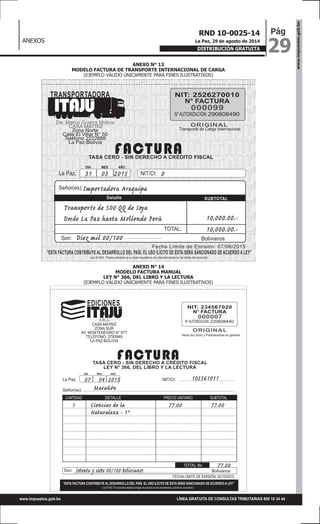

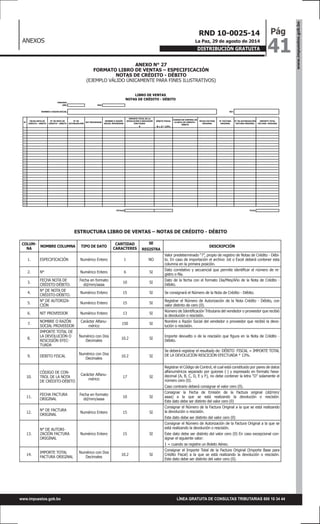

La resolución normativa establece el Sistema de Facturación Virtual (SFV) para reemplazar el anterior Sistema de Facturación. El SFV permite la emisión de facturas de forma electrónica u otras modalidades como impresión. Se definen términos como dosificación, activación, características especiales y modalidades de facturación. El objetivo es modernizar los procesos de facturación e integrar aplicaciones tributarias para facilitar el cumplimiento de obligaciones fiscales.