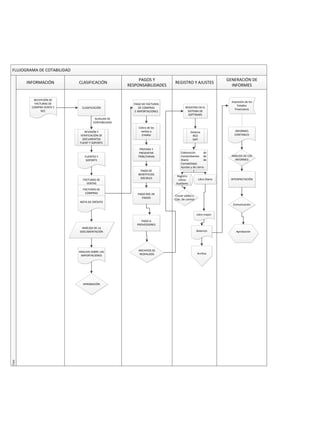

Este flujograma describe el proceso contable de una organización. Muestra las etapas de recepción y clasificación de documentos, registro de transacciones, generación de informes y pagos. Incluye la clasificación de documentos, registro en el sistema, preparación de informes contables y financieros, y pagos a proveedores y empleados. El objetivo es registrar todas las transacciones y generar informes para el análisis y la toma de decisiones.

![Jefes de procesos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jefesdeprocesos1-110525160233-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)