Descargado 74 veces

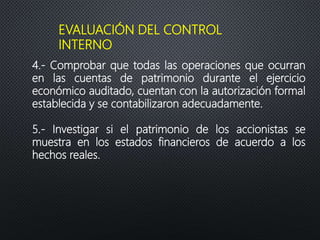

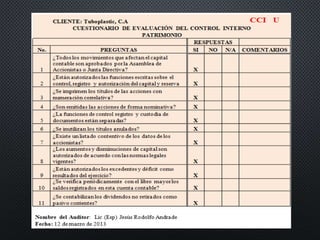

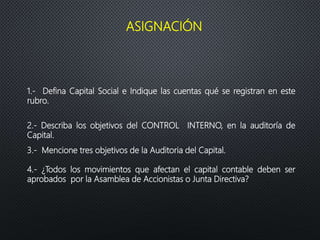

El documento describe los objetivos y procedimientos de la auditoría del capital contable de una empresa. Los principales objetivos incluyen verificar que los componentes del capital existan y estén registrados correctamente, que las transacciones estén registradas adecuadamente de acuerdo con la ley, y que los controles internos sean adecuados. El documento también presenta un programa de trabajo y procedimientos de auditoría detallados para examinar el capital contable.