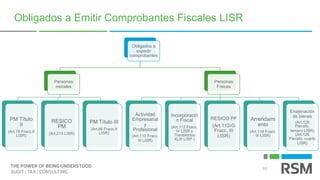

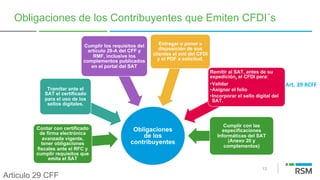

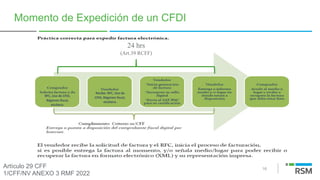

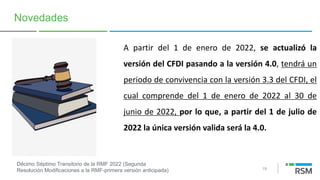

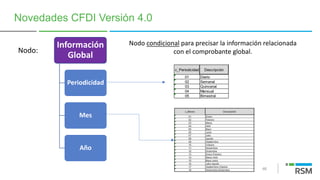

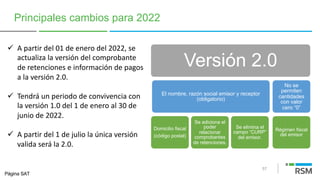

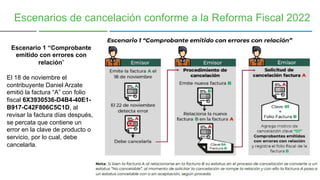

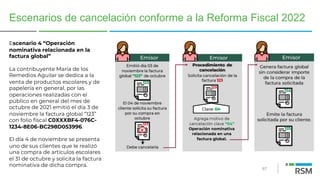

El documento habla sobre la nueva versión 4.0 de los Comprobantes Fiscales Digitales por Internet (CFDI) que entrará en vigor en 2022. Explica las obligaciones de emitir CFDI, los momentos de expedición, las clases de CFDI y sus complementos, así como los nuevos requisitos establecidos en la versión 4.0.