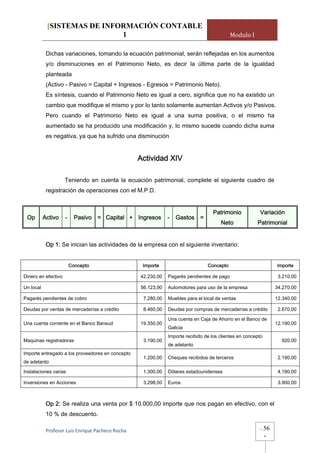

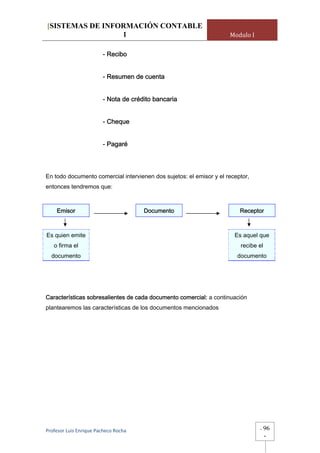

Descargado 988 veces

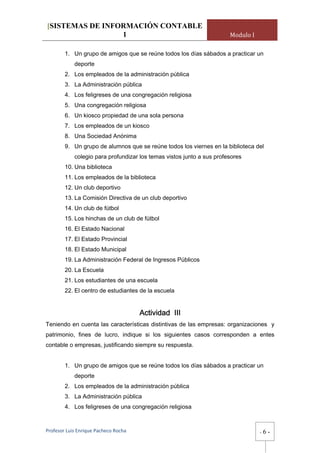

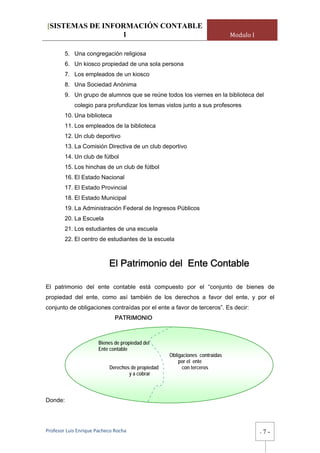

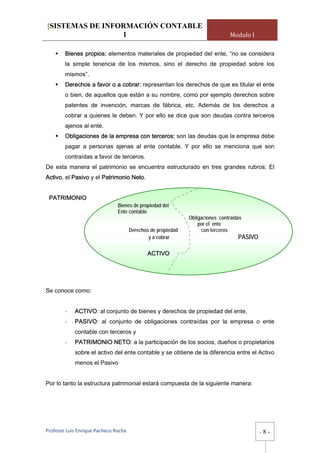

![[SISTEMAS DE INFORMACIÓN CONTABLE

1 Modulo I

a.- Responsables Inscriptos: adquieren esta categoría, aquellos sujetos que se

encuentren obligados a inscribirse ante la AFIP., ya que sus ventas anuales superan el

monto establecido por la misma Administración. Estos deberán emitir facturas Tipo “A”,

para todas sus operaciones de compra-venta realizadas de Responsables Inscriptos

con otros Responsables Inscriptos y Monotributistas, discriminando en este caso la

tasa general del IVA. del 21%; mientras que en operaciones realizadas de

Responsables Inscriptos con Responsables inscriptos además de la tasa general

deberá agregarse la sobretasa del IVA (que es el 50 % de la tasa general) y que en

este caso es del 10,50%.

Los sujetos Responsables Inscriptos actúan como agentes de percepción del impuesto,

contabilizando el Crédito Fiscal en sus compras y el Debito Fiscal en sus ventas y, por

diferencia entre estos el Saldo a Favor de la AFIP. debe ser ingresado a la misma.

De esta manera el IVA puede resultar:

IVA Saldo a Pagar: Cuando los Débitos Fiscales son mayores que los Créditos

Fiscales.

IVA Saldo a Pagar: Cuando los Créditos Fiscales son mayores que los Débitos

Fiscales.

El Débito Fiscal: se produce cada vez que se realiza una venta.

El Crédito Fiscal: se produce cada vez que se realiza una venta.

Para las operaciones que son realizadas entre Responsables Inscriptos con sujetos

Exentos, No Responsables y Consumidores Finales, se deberán emitir facturas Tipo

“B”, agregando la tasa general de IVA al precio unitario del producto, esto es “sin

discriminar el impuesto”.

En todos estos casos al intervenir intereses, los mismos deberán agregarse al precio

de venta y luego agregar el IVA, ya que los intereses se encuentran alcanzados por el

impuesto, esto es:

Precio de Venta Unitario = [(Precio de Costo + Utilidad) + Intereses]

Al tratarse de descuentos, los mismos deberán restarse y luego calcular el impuesto,

es decir:

Precio de Venta Unitario = [(Precio de Costo + Utilidad) - Descuentos]

-

Profesor Luis Enrique Pacheco Rocha

110](https://image.slidesharecdn.com/sic1modulo1-091202020343-phpapp01/85/Sistemas-de-Informacion-Contable-I-110-320.jpg)

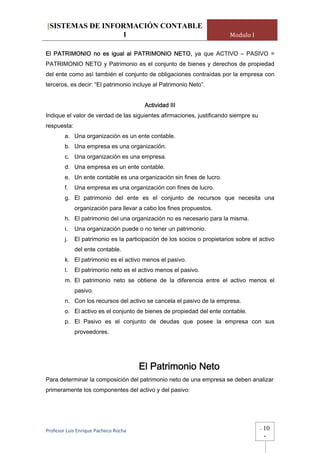

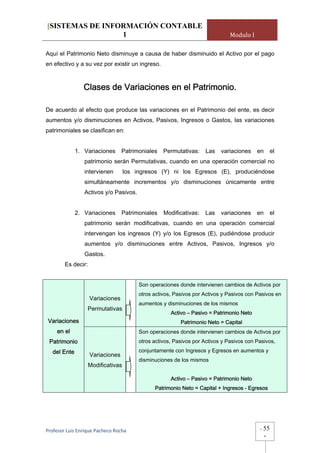

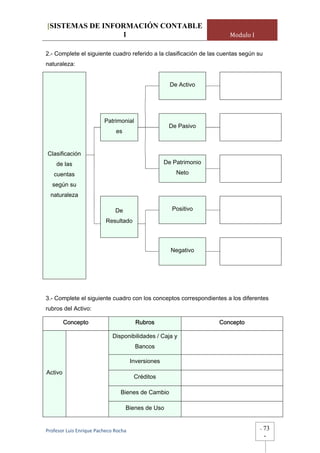

Este documento describe las características de las organizaciones y los entes contables. Explica que una organización es un grupo de personas con un objetivo común, donde existen centros de poder que dividen el trabajo. Un ente contable requiere de una organización y patrimonio (bienes) para cumplir sus objetivos. Finalmente, detalla que el patrimonio de un ente contable está compuesto por su activo, pasivo y patrimonio neto.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)