Descargado 514 veces

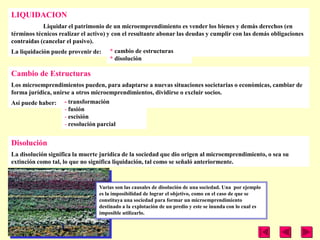

Este artículo periodístico describe el lanzamiento de un ambicioso proyecto llamado Red de Apoyo al Trabajo Popular impulsado por el Instituto de Tecnología Industrial (Inti) para apoyar microemprendimientos y enfrentar la desocupación en la ciudad de La Falda y la zona. El proyecto apunta a brindar asistencia técnica, equipamiento, insumos y préstamos reintegrables para la puesta en marcha de unidades productivas pequeñas y sustentables que permitan la subsistencia de las familias y su