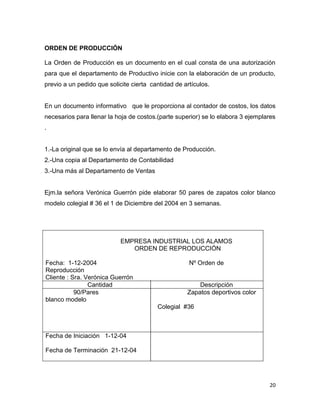

Descargado 33 veces

Este documento presenta una guía de aprendizaje sobre contabilidad de costos para estudiantes de la Escuela de Comercio Exterior de la Universidad Politécnica Estatal del Carchi. Incluye definiciones de contabilidad de costos, elementos del costo, diferencias entre empresas comerciales e industriales, y ejemplos de cálculo y registro de costos. El objetivo es desarrollar competencias profesionales en los estudiantes sobre el cálculo y análisis de costos para la toma de decisiones empresariales.