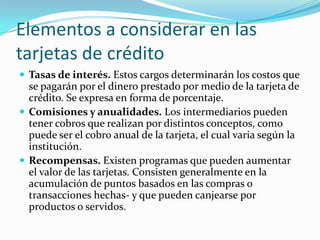

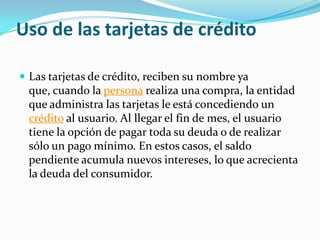

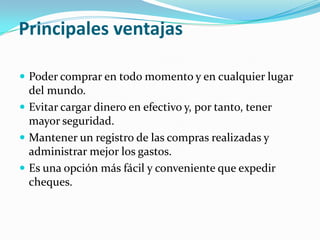

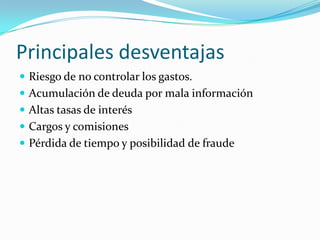

Las tarjetas de crédito son instrumentos emitidos por bancos u otras entidades financieras que permiten a los usuarios realizar compras y pagarlas posteriormente. Pueden usarse como un servicio pagando el saldo total mensualmente o como crédito pagando sólo el mínimo y acumulando intereses. Algunos riesgos incluyen no poder pagar la deuda, sólo pagar el mínimo y gastar sin considerar los ingresos. Es importante considerar la tasa de interés, comisiones y otros cargos al elegir y usar una tarjeta de

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)