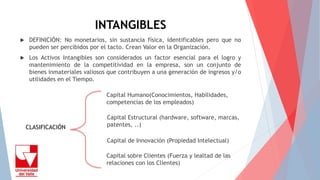

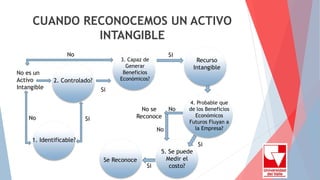

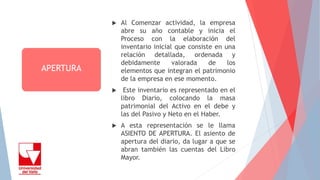

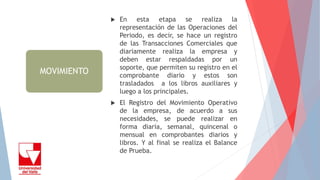

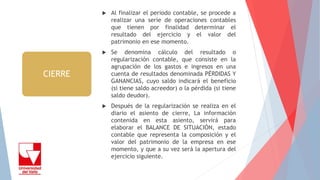

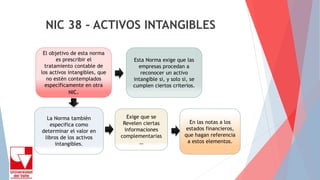

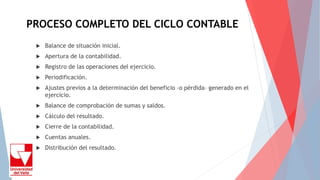

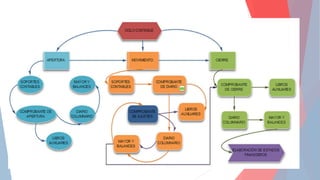

El documento resume el ciclo contable básico de las empresas de servicios, el cual consta de 3 etapas: 1) Apertura, que incluye el inventario inicial y el asiento de apertura, 2) Movimiento, que implica el registro de las transacciones, y 3) Cierre, que comprende la regularización de cuentas y los estados financieros finales. También define los activos intangibles y explica su reconocimiento y amortización contable de acuerdo a la norma NIC 38.