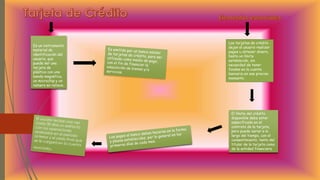

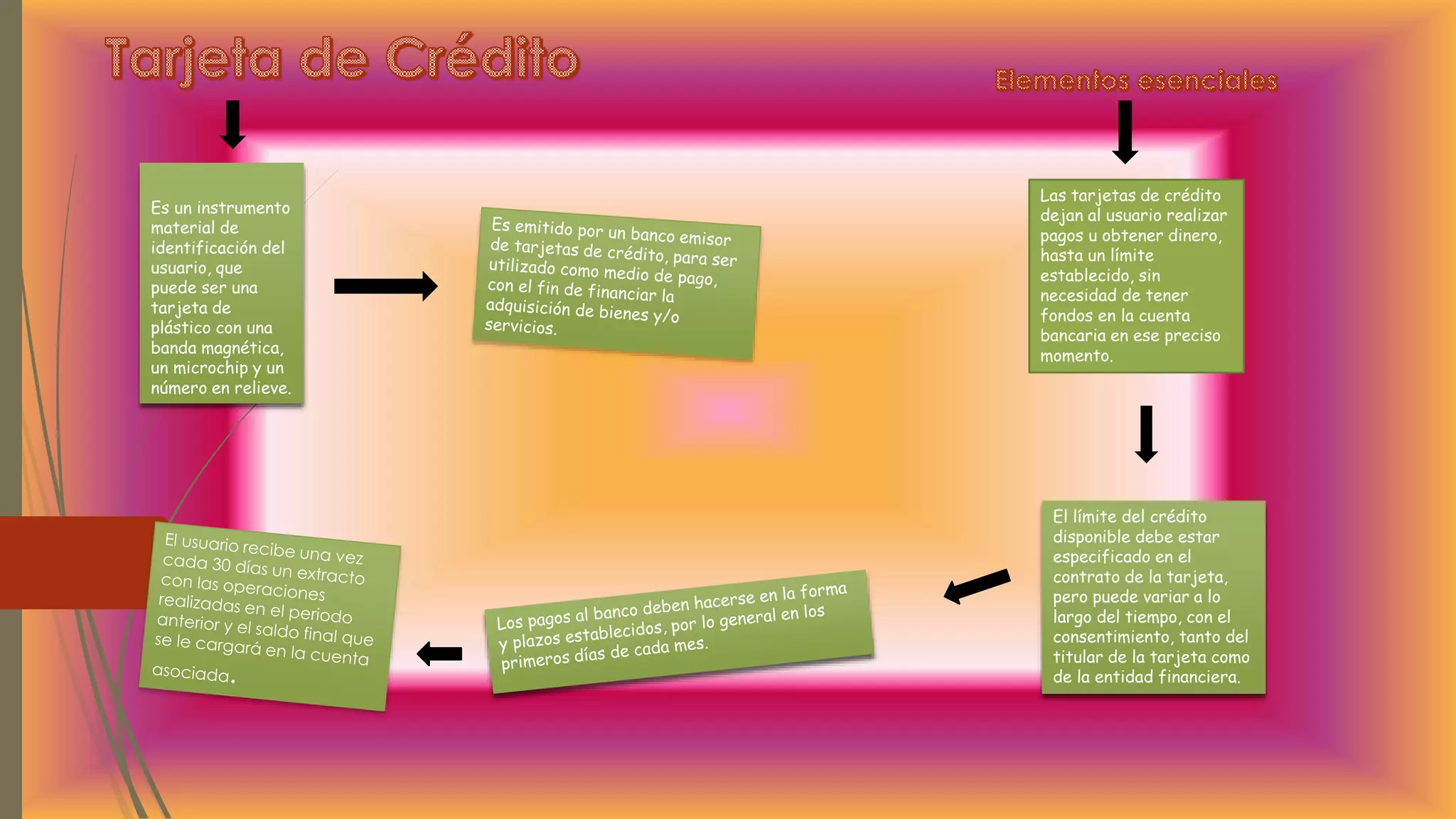

Las tarjetas de crédito y débito son instrumentos de identificación y pago. Las tarjetas de crédito permiten pagos sin fondos disponibles hasta un límite preestablecido, mientras que las tarjetas de débito permiten pagos directamente desde la cuenta bancaria del usuario. Las tarjetas prepagadas requieren una carga de fondos por adelantado y solo permiten gastos hasta ese límite prepagado.