Descargar para leer sin conexión

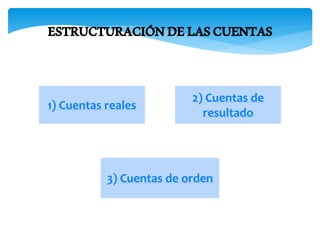

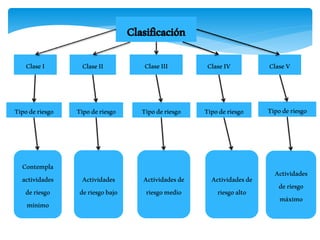

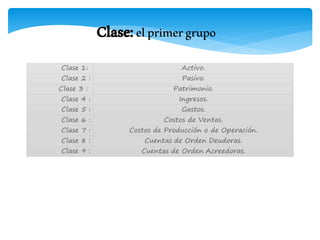

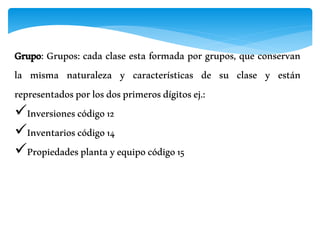

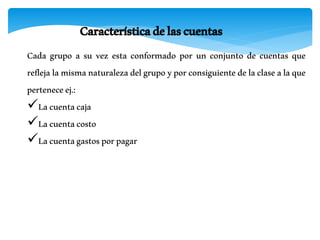

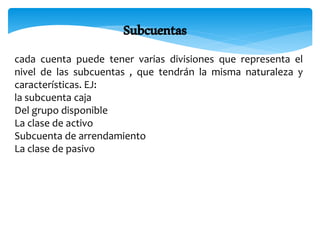

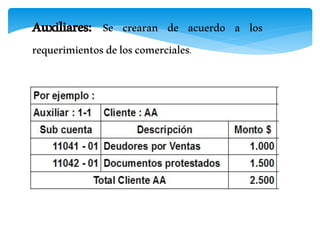

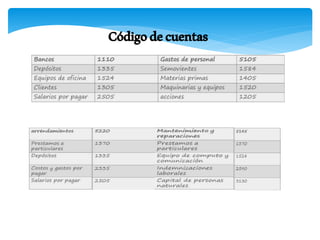

El documento describe la clasificación y estructura de las cuentas contables. Las cuentas se dividen en cuentas reales, de resultado y de orden. Las cuentas reales permanecen en el balance general, las cuentas de resultado calculan las ganancias y pérdidas, y las cuentas de orden registran movimientos que no afectan los estados financieros. Las cuentas se clasifican en grupos y subcuentas de acuerdo a su naturaleza para facilitar el registro y control de los activos, pasivos y patrimonio de una entidad