Datos, tecnología y finanzas en un nuevo ecosistema digital.Gerard Garcia Esteve

Mi artículo en 'Estrategia Financiera' nº352 @WoltersKluwerEs sobre el importante trinomio entre los datos, la tecnología y las finanzas en un nuevo entorno digital como el que vivimos.

Datos, tecnología y finanzas en un nuevo ecosistema digital.Gerard Garcia Esteve

Mi artículo en 'Estrategia Financiera' nº352 @WoltersKluwerEs sobre el importante trinomio entre los datos, la tecnología y las finanzas en un nuevo entorno digital como el que vivimos.

El objetivo de un banco digital es activar y mejorar las interacciones multidireccionales digitales y analógicas, entre los participantes en la red de valor de servicios financieros, tales como clientes, gobiernos, reguladores, minoristas y proveedores de datos en la red.

Esto obliga a los bancos construir nuevas formas de crear valor basado en las innovaciones tecnológicas y de negocio, así como ensayar nuevos enfoques para la realización de negocios digitales.

Antonio Rivas, Executive Program Director en Gartner.

Informe de Coolhunting sobre las últimas tendencias en Fintech. Un análisis de cómo las empresas tecnológicas se introducen en el sector financiero y cómo los bancos se adaptan a esta nueva realidad.

Este estudio ha sido realizado íntegramente por Coolhunting Community. Como partners: Centro de Innovación BBVA y Madrid Foro Empresarial.

Tendencias en Servicios Financieros DigitalesJohn Owens

Esta presentación fue preparada por el Banco Central de Costa Rica para aprender sobre los nuevos servicios financieros digitales que apoyan la inclusión financiera.

Gracias a la tecnología, cada vez son más las compañías que ofrecen servicios financieros digitales por las múltiples ventajas que ofrecen, La transformación digital cambia muchas cosas para Eduardo Lazcano; la forma en que se configuran las relaciones, la velocidad de las acciones, la gestión de la información; Lo digital implica “hacer más con menos”. Los servicios financieros digitales permiten la utilización de flujos financieros de manera oportuna, segura y precisa, estos se pueden realizar a través de un Smartphone

Ministro TIC, David Luna, destaca en el Congreso Fintech de @asopostalco las iniciativas gubernamentales de coordinación con el sector @colombiafintech

Hace unas décadas las personas interactuaban comercialmente de forma física, por teléfono o por correo postal. Sin embargo, los avances tecnológicos produjeron una nueva manera de desarrollar el comercio, el comercio electrónico. Este permite operaciones y transferencia de bienes y servicios a través de sistemas electrónicos. Hoy podemos acceder desde nuestro domicilio a una infinita galería comercial y navegar fácilmente por ella sin movernos de casa. El comercio electrónico es posible gracias a extensas redes digitales conectadas a nivel mundial, de las cuales resalta de forma especial la Internet, que ofrece cobertura a millones de usuarios. El comercio electrónico brinda ventajas evidentes, donde un individuo puede visualizar rápidamente la vitrina electrónica sin tener que trasladarse a la tienda, optimizando el tiempo de atención al cliente al evitar las colas. Otras ventajas del comercio electrónico son la creación de mercados más competitivos y la ampliación del mercado potencial para cada empresa, sea esta grande o pequeña.

Instrucciones del procedimiento para la oferta y la gestión conjunta del proceso de admisión a los centros públicos de primer ciclo de educación infantil de Pamplona para el curso 2024-2025.

El objetivo de un banco digital es activar y mejorar las interacciones multidireccionales digitales y analógicas, entre los participantes en la red de valor de servicios financieros, tales como clientes, gobiernos, reguladores, minoristas y proveedores de datos en la red.

Esto obliga a los bancos construir nuevas formas de crear valor basado en las innovaciones tecnológicas y de negocio, así como ensayar nuevos enfoques para la realización de negocios digitales.

Antonio Rivas, Executive Program Director en Gartner.

Informe de Coolhunting sobre las últimas tendencias en Fintech. Un análisis de cómo las empresas tecnológicas se introducen en el sector financiero y cómo los bancos se adaptan a esta nueva realidad.

Este estudio ha sido realizado íntegramente por Coolhunting Community. Como partners: Centro de Innovación BBVA y Madrid Foro Empresarial.

Tendencias en Servicios Financieros DigitalesJohn Owens

Esta presentación fue preparada por el Banco Central de Costa Rica para aprender sobre los nuevos servicios financieros digitales que apoyan la inclusión financiera.

Gracias a la tecnología, cada vez son más las compañías que ofrecen servicios financieros digitales por las múltiples ventajas que ofrecen, La transformación digital cambia muchas cosas para Eduardo Lazcano; la forma en que se configuran las relaciones, la velocidad de las acciones, la gestión de la información; Lo digital implica “hacer más con menos”. Los servicios financieros digitales permiten la utilización de flujos financieros de manera oportuna, segura y precisa, estos se pueden realizar a través de un Smartphone

Ministro TIC, David Luna, destaca en el Congreso Fintech de @asopostalco las iniciativas gubernamentales de coordinación con el sector @colombiafintech

Hace unas décadas las personas interactuaban comercialmente de forma física, por teléfono o por correo postal. Sin embargo, los avances tecnológicos produjeron una nueva manera de desarrollar el comercio, el comercio electrónico. Este permite operaciones y transferencia de bienes y servicios a través de sistemas electrónicos. Hoy podemos acceder desde nuestro domicilio a una infinita galería comercial y navegar fácilmente por ella sin movernos de casa. El comercio electrónico es posible gracias a extensas redes digitales conectadas a nivel mundial, de las cuales resalta de forma especial la Internet, que ofrece cobertura a millones de usuarios. El comercio electrónico brinda ventajas evidentes, donde un individuo puede visualizar rápidamente la vitrina electrónica sin tener que trasladarse a la tienda, optimizando el tiempo de atención al cliente al evitar las colas. Otras ventajas del comercio electrónico son la creación de mercados más competitivos y la ampliación del mercado potencial para cada empresa, sea esta grande o pequeña.

Instrucciones del procedimiento para la oferta y la gestión conjunta del proceso de admisión a los centros públicos de primer ciclo de educación infantil de Pamplona para el curso 2024-2025.

ACERTIJO DE CARRERA OLÍMPICA DE SUMA DE LABERINTOS. Por JAVIER SOLIS NOYOLAJAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA, crea y desarrolla ACERTIJO: «CARRERA OLÍMPICA DE SUMA DE LABERINTOS». Esta actividad de aprendizaje lúdico que implica de cálculo aritmético y motricidad fina, promueve los pensamientos lógico y creativo; ya que contempla procesos mentales de: PERCEPCIÓN, ATENCIÓN, MEMORIA, IMAGINACIÓN, PERSPICACIA, LÓGICA LINGUISTICA, VISO-ESPACIAL, INFERENCIA, ETCÉTERA. Didácticamente, es una actividad de aprendizaje transversal que integra áreas de: Matemáticas, Neurociencias, Arte, Lenguaje y comunicación, etcétera.

ROMPECABEZAS DE ECUACIONES DE PRIMER GRADO OLIMPIADA DE PARÍS 2024. Por JAVIE...JAVIER SOLIS NOYOLA

El Mtro. JAVIER SOLIS NOYOLA crea y desarrolla el “ROMPECABEZAS DE ECUACIONES DE 1ER. GRADO OLIMPIADA DE PARÍS 2024”. Esta actividad de aprendizaje propone retos de cálculo algebraico mediante ecuaciones de 1er. grado, y viso-espacialidad, lo cual dará la oportunidad de formar un rompecabezas. La intención didáctica de esta actividad de aprendizaje es, promover los pensamientos lógicos (convergente) y creativo (divergente o lateral), mediante modelos mentales de: atención, memoria, imaginación, percepción (Geométrica y conceptual), perspicacia, inferencia, viso-espacialidad. Esta actividad de aprendizaje es de enfoques lúdico y transversal, ya que integra diversas áreas del conocimiento, entre ellas: matemático, artístico, lenguaje, historia, y las neurociencias.

ROMPECABEZAS DE ECUACIONES DE PRIMER GRADO OLIMPIADA DE PARÍS 2024. Por JAVIE...

Tecología semana 6.docx

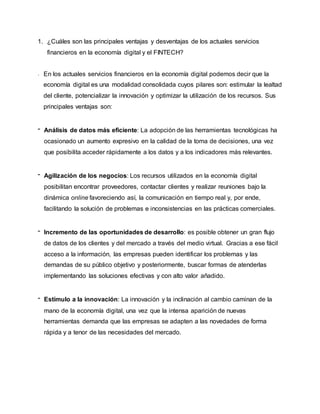

1. 1. ¿Cuáles son las principales ventajas y desventajas de los actuales servicios

financieros en la economía digital y el FINTECH?

En los actuales servicios financieros en la economía digital podemos decir que la

economía digital es una modalidad consolidada cuyos pilares son: estimular la lealtad

del cliente, potencializar la innovación y optimizar la utilización de los recursos. Sus

principales ventajas son:

- Análisis de datos más eficiente: La adopción de las herramientas tecnológicas ha

ocasionado un aumento expresivo en la calidad de la toma de decisiones, una vez

que posibilita acceder rápidamente a los datos y a los indicadores más relevantes.

- Agilización de los negocios: Los recursos utilizados en la economía digital

posibilitan encontrar proveedores, contactar clientes y realizar reuniones bajo la

dinámica online favoreciendo así, la comunicación en tiempo real y, por ende,

facilitando la solución de problemas e inconsistencias en las prácticas comerciales.

- Incremento de las oportunidades de desarrollo: es posible obtener un gran flujo

de datos de los clientes y del mercado a través del medio virtual. Gracias a ese fácil

acceso a la información, las empresas pueden identificar los problemas y las

demandas de su público objetivo y posteriormente, buscar formas de atenderlas

implementando las soluciones efectivas y con alto valor añadido.

- Estímulo a la innovación: La innovación y la inclinación al cambio caminan de la

mano de la economía digital, una vez que la intensa aparición de nuevas

herramientas demanda que las empresas se adapten a las novedades de forma

rápida y a tenor de las necesidades del mercado.

2. - Reducción de los costos: la economía digital se ha convertido en una tendencia

gracias al intenso avance en el sector tecnológico posibilitando así, expandir los

horizontes comerciales y maximizar el potencial de ingresos de las compañías.

Desventajas de la economia Digital:

- Desconfianza: aunque se ha avanzado en temas de ciberseguridad para hacer los

comercios electrónicos cada vez más seguros, todavía existe cierta desconfianza de

muchos usuarios debido a los fraudes que se pueden presentar con temas bancarios

o con la calidad de los productos y la veracidad del vendedor.

- Tiempo de espera: una de las ventajas de las compras en tienda física es la gran

desventaja de las compras en línea: en algunos casos, los tiempos de espera

pueden ser prolongados sin contar los contratiempos con aduanas y la logística de

las empresas de paquetería.

- Credibilidad: las tácticas para enganchar al cliente y mantener su fidelidad han

tenido que cambiar: esto representa un reto para las empresas y muchas se han

quedado atrás en el camino de ganarse la confianza de sus clientes nuevos o

existentes.

- Brecha de conocimiento: si bien parece que ahora todos estamos conectados, la

realidad es que todavía hay personas que no dominan la tecnología porque no tienen

el acceso al conocimiento o a los dispositivos, lo cual dificulta que una buena parte

de la población se sume a la dinámica de la economía digital.

3. En los actuales servicios financieros de las FINTECH, gracias al uso de la tecnología

las FINTECH son ágiles y eficientes en los procesos, y cuentan con garantías

flexibles sus principales ventajas son:

- Generan riqueza ya que tiene el potencial de generar cantidades masivas de

riqueza.

Fintech está ayudando a las personas llamadas » no bancarizadas » a unirse a la

economía formal, está dando acceso al crédito y asegurándose de que se cumplan los

términos del contrato justo.

Pero no se trata solo de administrar mejor los recursos existentes, sino de crear otros

completamente nuevos que hagan crecer las economías de formas que aún no

podemos imaginar.

Otra forma en que Fintech está «aumentando» la riqueza es reduciendo las

oportunidades desperdiciadas.Las tecnologías que permiten a las personas compartir

recursos de manera efectiva aumentan la cantidad disponible de ese recurso.

- Genera Ahorro porque no solo para las empresas que están evitando la contratación

de personal de alquiler local, los costos operativos se reducen exponencialmente.

- Genera Flexibilidad porque permite guardar información, consultar datos en

diferentes alternativas que antes no podías, además te da la flexibilidad de poder

hacerlo en cualquier lugar, en cualquier momento.

- Genera Transparencia ya que las empresas pueden gestionar de forma

transparente y rápida. Todo en un clic en su comunidad de origen desde la

computadora. Es por eso que ahora se están usando máquinas inteligentes para

4. descubrir patrones de abuso o actividades sospechosas a una escala que es

literalmente imposible de lograr para los humanos.

- Democratiza la economía ya que las Fintech no solo han simplificado las

operaciones financieras para los usuarios, también han abaratado costos permitiendo

ofrecer servicios más accesibles a grupos más amplios de la población que antes

difícilmente podrían acceder a ellos, democratizado la forma en la que circula el

financiamiento e impulsando la inclusión financiera.

Esto es porque el acceso a la actividad económica siempre ha sido desigual. Ya se

trate de gremios comerciales excluyentes o de diferencias de clase modernas, no todo

el mundo tiene una oportunidad justa de volverse económicamente activos o de

acceder a las mismas oportunidades económicas.

- Recopilación de datos en tiempo real: pueden enviar información de cobertura

detallada, opciones y actualizaciones directamente a una aplicación de teléfono

inteligente dedicada, independientemente de la ubicación del cliente.

- Mejor servicio al cliente: Las soluciones basadas en IoT en la banca están

destinadas a optimizar y personalizar la experiencia del cliente. Juntos, IoT y fintech

pueden acelerar el servicio y reforzar la seguridad; por ejemplo, un banco podría

instalar sensores en el sitio que se conectan con aplicaciones de tecnología

financiera para autenticar la identidad de los clientes, mientras que también

administran sin problemas las solicitudes de servicio.

- Decisiones rápidas: Junto con sofisticadas herramientas de análisis, los sensores

de IoT podrían analizar rápidamente los historiales crediticios y la actividad de las

redes sociales para determinar la solvencia del cliente y generar ofertas ideales.

5. - Pagos más fáciles: Los pagos sin contacto, en los que los clientes mueven

teléfonos inteligentes, tarjetas, llaveros u otros dispositivos equipados. Las

soluciones de IoT podrían superar esta limitación, permitiendo a los clientes evitar la

línea de pago y pagar, a través de aplicaciones fintech, desde cualquier lugar de la

tienda.

- Interacción eficaz: La interacción entre los sensores, las aplicaciones y los clientes

de IoT podría adaptarse para fomentar mejores hábitos de gestión del dinero. Un

cliente que normalmente gasta en exceso podría usar fintech que interactúa con el

IoT basado en la tienda para advertir a los clientes antes de que realicen compras

por encima del presupuesto.

Así como hay ventajas también hay desventajas. Las desventajas de las FINTECH

son:

Los datos que están disponibles en línea pueden ser robados fácilmente por terceros.

Podrían utilizarse con fines lucrativos o incluso para el robo de identidad. Los piratas

informáticos pueden sacar provecho de esta falta de uniformidad; Los sistemas de

seguridad débiles dentro de un dispositivo equipado con IoT podrían poner en riesgo la

información personal almacenada en toda la red.

2. ¿Cuáles son las actividades y comportamientos de administración financiera que

me permiten identificar fortalezas y debilidades en el manejo de la economía

personal y familiar desde el ámbito digital?

“La administración financiera sirve como fuente para saber en qué se gasta el dinero de

nuestros ingresos, y de esta manera podemos dar importancia a lo que realmente

necesitamos, para poder eliminar gastos que no son productivos, y de esta manera

poder ahorrar para posibles contingencias en un futuro.”

Business Insight

6. Trabajar con equipos coordinados que comparten datos e información confiable ofrece

una mejor visón del negocio y permite avanzar de manera estratégica al tomar

decisiones acertadas y oportunas para la administración financiera.

Establecer metas financieras

Que permitan tener objetivos claros y así ir paso a paso progresivamente en el

cumplimiento de las metas, esto me permitirá tener un control y un seguimiento

continuo para ahorrar o pagar compromisos económicos.

Compliance y control

El manejo controlado y eficiente de los recursos de la empresa le brindará más control

de riesgo al tomar decisiones mejor informadas y basadas en el análisis oportuno de

gran cantidad de información (Big Data). Esto, además, le permitirá ser más flexible

ante posibles cambios futuros en regulaciones.

Tener un presupuesto

Para saber cuánto dinero entra y cuánto sale cada mes. Está información es vital para

no gastarse más de lo que uno gana, debe ser realista de acuerdo a mi estilo de vida e

ingresos

Pagar impuestos y facturas

Es muy necesario cumplir con las obligaciones mensuales, como luz, agua, gas,

internet, entre otros. Para no retrasarse y luego generar intereses y multas.

El ahorro no puede faltar nunca

Aprender a ahorrar es cómo decir “págate a ti mismo y luego a los demás”.

Una practica significativa de ahorrar es guardar el 10 o 20% de lo que se gana. La idea

es tratar de mantener un ritmo de vida en lugar de aumentarlo y sentirse ahogado.

Evitar a toda costa las deudas

No tener deudas, no solamente es sano para el bolsillo, sino para mi salud.

7. Identificar cuales son las necesidades y determinar la capacidad de pago.

Al planificar cuales son mis necesidades y en realmente debo gastar, esto me ayudara

a evitar caer en el circulo vicioso de las deudas

Invertir y buscar oportunidades para tener más ingresos

La idea de este punto es lograr generar un retorno de dinero que a su vez me haga

ganar más dinero. Analizar en dónde y en que invertir, adquirir conocimientos que me

ayuden a identificar oportunidades de inversión para generar dinero constante, es decir

crear activos.

3. Diseña una estrategia con base en la educación financiera para mejorar las

debilidades y aumentar las fortalezas en la economía digital para la empresa que

estás creando, recuerda usar los recursos más acordes a tu tipo de negocio.

Dedicar una hora diaria por cinco días a la semana en la lectura de libros para mejorar

hábitos financieros, con el fin de aprender: conceptos, lenguaje, productos financieros y

estrategias útiles.

El objetivo es aprender bases para poder evaluar riegos financieros, identificar

oportunidades de inversión, administración de bienes y disminución de gastos.

Aquí tengo una lista de libros para empezar:

1. Los secretos de la mente millonaria. (T.Harv Eker)

2. Padre rico, padre pobre. (Robert T. Kiyosaki)

3. Como facilitar el despertar financiero en los niños y niñas. (Maria Inés Sarmiento)

Bibliografía:

https://www.concur.co/news-center/economia-digital

https://www.docusign.mx/blog/economia-digital

https://blog.hostdime.com.co/fintech-cuales-son-sus-ventajas-y-

desventajas/#Algunos_beneficios_de_las_Fintech