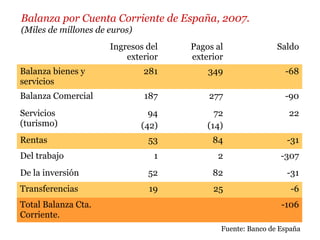

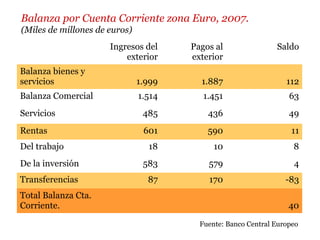

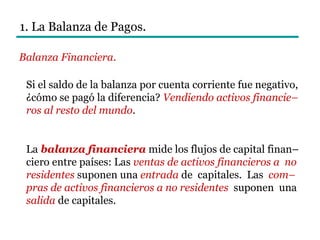

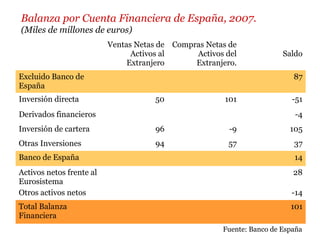

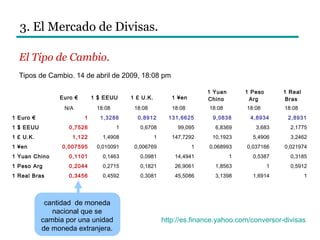

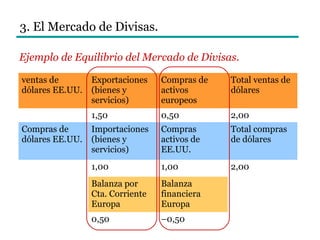

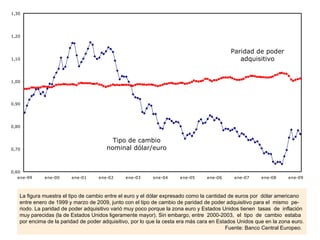

Este documento presenta los conceptos clave de la economía abierta, incluyendo la balanza de pagos, el mercado de divisas, los tipos de cambio nominales y reales, y cómo estos afectan las políticas macroeconómicas. Explica que la balanza de pagos mide las transacciones con el extranjero, y que un déficit en la cuenta corriente debe financiarse con flujos de capital; también describe cómo los tipos de cambio se determinan por la oferta y demanda en el mercado de divisas.

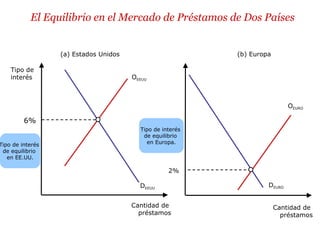

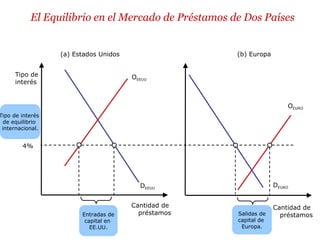

![Equilibrio de divisas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/equilibriodedivisas1-100629074600-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)