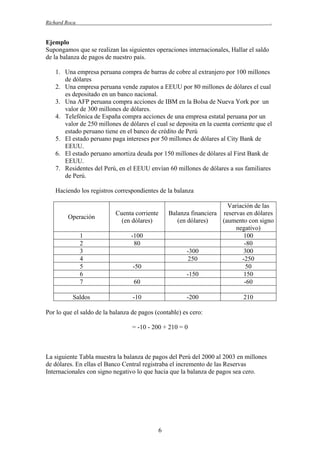

Descargado 51 veces

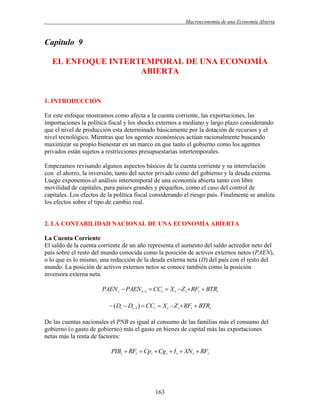

1) El documento presenta una introducción a la macroeconomía abierta, con énfasis en las cuentas nacionales de una economía abierta, la balanza de pagos y el mercado de divisas. 2) Se explican conceptos como el producto nacional bruto, el ahorro nacional, la inversión, la cuenta corriente y su relación con la deuda externa. 3) También se define el tipo de cambio nominal y el tipo de cambio real, y cómo afectan a la competitividad de los bienes de un país.