Descargado 172 veces

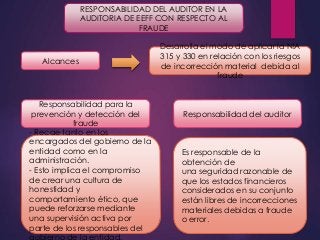

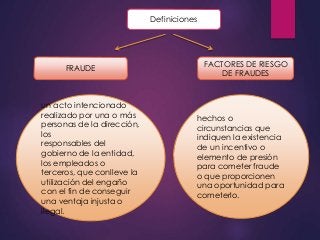

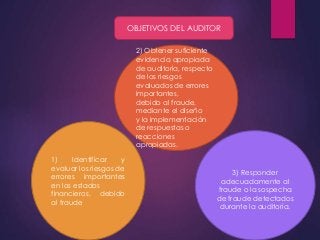

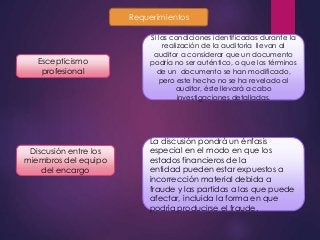

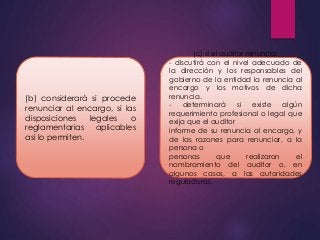

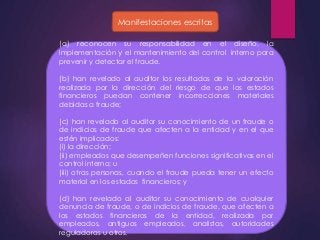

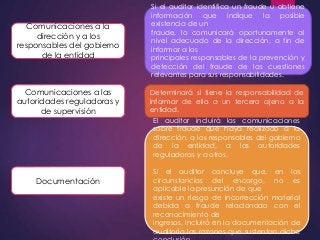

El documento describe la responsabilidad del auditor con respecto al fraude en la auditoría de estados financieros. El auditor es responsable de obtener una seguridad razonable de que los estados financieros están libres de incorrecciones materiales debidas a fraude o error. El documento establece los procedimientos que el auditor debe seguir para identificar y evaluar los riesgos de fraude, como discusiones con la dirección, evaluación de factores de riesgo, y obtención de evidencia de auditoría sobre los riesgos evaluados. El auditor también debe comunicar cualquier fraude ident