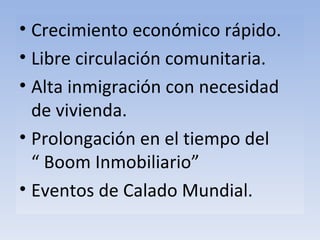

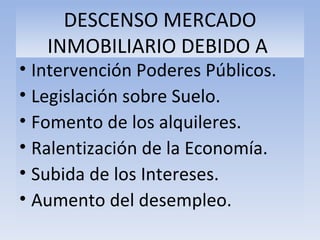

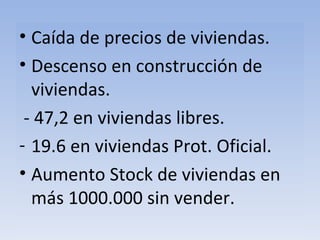

El mercado inmobiliario español ha experimentado un aumento en la demanda debido a factores como la entrada en la CEE y la alta inmigración, pero actualmente enfrenta un descenso por intervención pública y económica. Hay una caída significativa en los precios y construcción de viviendas, con un stock elevado de propiedades sin vender. Se proponen alternativas como la conversión de viviendas libres en protegidas y un fomento del alquiler para reducir el stock existente.

![[Code Camp 2009] Aplicaciones de tiempo real con Silverlight y ASP.NET - COME...](https://cdn.slidesharecdn.com/ss_thumbnails/codecamp2009aplicacionesdetiemporealconsilverlightyasp-net-cometrenpastormogrofacundocastillo-100119112434-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Andrés Aguiar] Descubriendo patrones de diseño de UX](https://cdn.slidesharecdn.com/ss_thumbnails/andrsaguiardescubriendopatronesdediseodeux-100126135020-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)