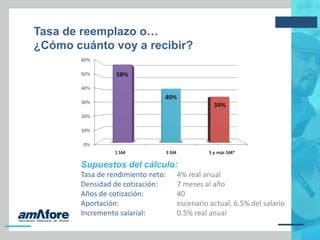

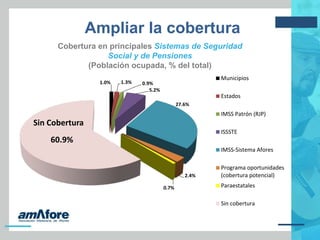

Este documento habla sobre la importancia de ahorrar para el retiro. Explica que el sistema de pensiones en México ha cambiado de uno de beneficio definido y reparto a uno de cuentas individuales administradas por AFORES. Recomienda que las personas se informen sobre sus opciones de ahorro para el retiro y tomen decisiones que mejoren sus pensiones futuras, como aumentar sus aportaciones voluntarias. También identifica retos como mejorar las pensiones, ampliar la cobertura y fomentar una mayor cultura financiera.

![Aforescomentariosalapropuestadelejecutico[4356]](https://cdn.slidesharecdn.com/ss_thumbnails/aforescomentariosalapropuestadelejecutico4356-200726200237-thumbnail.jpg?width=640&height=640&fit=bounds)