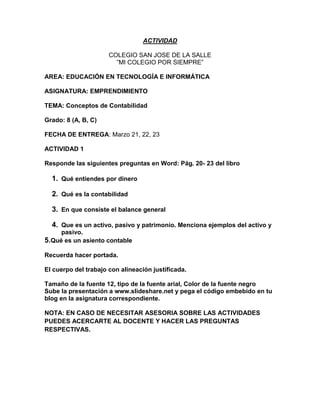

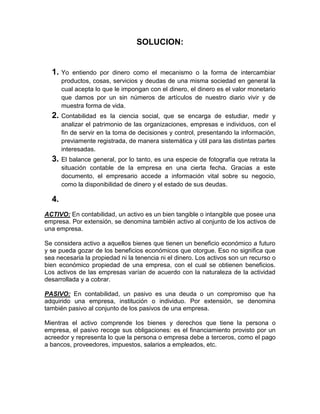

Este documento presenta un informe de biología para el Colegio San José de la Salle en Medellín, Colombia. El informe incluye detalles como los nombres de los autores, la maestra, el área y la fecha de entrega. Contiene una actividad de emprendimiento sobre conceptos de contabilidad que incluye preguntas sobre el dinero, la contabilidad, el balance general, activos, pasivos y patrimonio.