Descargado 40 veces

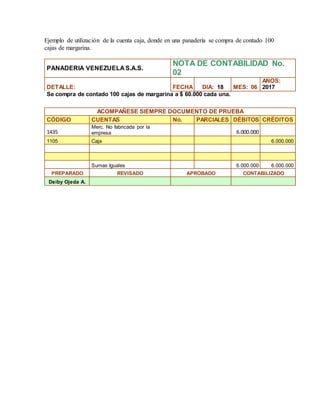

Este documento presenta un resumen de las cuentas contables. Explica que las cuentas contables detallan las transacciones económicas y se clasifican en cuentas reales, nominales y de orden. Describe las categorías principales de cuentas como activo, pasivo, patrimonio, ingresos, gastos y costos. Incluye un ejemplo de la cuenta caja, mostrando sus débitos, créditos y cómo se utiliza para registrar una compra de contado.