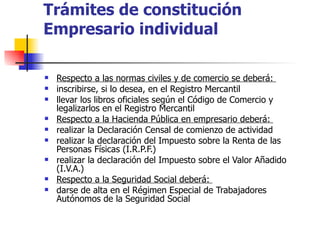

El documento describe las características de la empresa individual como forma jurídica empresarial, incluyendo que es controlada totalmente por su propietario, no tiene personalidad jurídica separada y el propietario responde con su patrimonio personal de las deudas. También resume los pasos para constituir una empresa individual de acuerdo con las normas civiles, comerciales, fiscales y de seguridad social.