Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Destacado

Destacado (20)

Similar a Formas jurídicas para montar empresa

Similar a Formas jurídicas para montar empresa (20)

Formas jurídicas para montar empresa

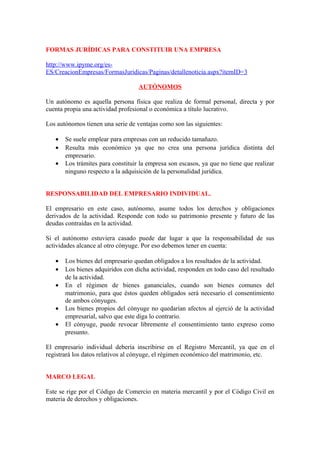

- 1. FORMAS JURÍDICAS PARA CONSTITUIR UNA EMPRESA http://www.ipyme.org/es- ES/CreacionEmpresas/FormasJuridicas/Paginas/detallenoticia.aspx?itemID=3 AUTÓNOMOS Un autónomo es aquella persona física que realiza de formal personal, directa y por cuenta propia una actividad profesional o económica a título lucrativo. Los autónomos tienen una serie de ventajas como son las siguientes: • Se suele emplear para empresas con un reducido tamañazo. • Resulta más económico ya que no crea una persona jurídica distinta del empresario. • Los trámites para constituir la empresa son escasos, ya que no tiene que realizar ninguno respecto a la adquisición de la personalidad jurídica. RESPONSABILIDAD DEL EMPRESARIO INDIVIDUAL. El empresario en este caso, autónomo, asume todos los derechos y obligaciones derivados de la actividad. Responde con todo su patrimonio presente y futuro de las deudas contraídas en la actividad. Si el autónomo estuviera casado puede dar lugar a que la responsabilidad de sus actividades alcance al otro cónyuge. Por eso debemos tener en cuenta: • Los bienes del empresario quedan obligados a los resultados de la actividad. • Los bienes adquiridos con dicha actividad, responden en todo caso del resultado de la actividad. • En el régimen de bienes gananciales, cuando son bienes comunes del matrimonio, para que éstos queden obligados será necesario el consentimiento de ambos cónyuges. • Los bienes propios del cónyuge no quedarían afectos al ejerció de la actividad empresarial, salvo que este diga lo contrario. • El cónyuge, puede revocar libremente el consentimiento tanto expreso como presunto. El empresario individual debería inscribirse en el Registro Mercantil, ya que en el registrará los datos relativos al cónyuge, el régimen económico del matrimonio, etc. MARCO LEGAL Este se rige por el Código de Comercio en materia mercantil y por el Código Civil en materia de derechos y obligaciones.

- 2. La Ley 20/2007, de 11 de julio del estatuto del trabajo autónomo, regula la figura del trabajador autónomo económicamente dependiente, que es aquel que realiza una actividad económica o profesional a título lucrativo y de forma habitual, personal directa y predominante para una persona física o jurídica denominada cliente, del que dependen económicamente en al menos un 75% de sus ingresos. El contrato entre ambos ha de realizarse obligatoriamente por escrito y deberá registrarse en la oficina pública correspondiente. INCONVENIENTES • Responsabilidad ilimitada. • Responde con su patrimonio personal. • El titular ha de hacer frente a los gastos e inversiones en solitario. • Si su beneficio es elevado, puede esa sometido a tipos impositivos muy elevados. CAPITAL No existe mínimo legal. CARACTERÍSTICAS • Tiene todo el control de la empresa. • La personalidad jurídica de la empresa en al misma que la de su titular. • No hay diferencia entre el patrimonio mercantil y el patrimonio civil. • Los trámites se inician al comienzo de la actividad empresarial. • La aportación del capital no tiene límites. LIBROS OBLIGATORIOS • Si tributa en Estimación Directa, deberá llevar los libros oficiales del Código de Comercio que deberá legalizar en el Registro mercantil. o Libro Diario. o Libro de Inventarios y Cuentas anuales. • Si tributa en Estimación directa simplificada. Deberá llevar: o Ventas e Ingresos o Compras y Gastos o Registro de Bienes de Inversión.

- 3. • Si el empresario está acogido al régimen de Estimación Objetiva, no estará obligado a llevar ningún libro, si no que debe conservar los justificantes de sus operaciones. FISCALIDAD - IRPF TRÁMITES PARA SU PUESTA EN MARCHA • Alta en el censo de empresarios, impuesto de actividades económicas. • Alta en el Régimen de la SS.SS, afiliación y número. • Si tiene trabajadores les debe de inscribir en la empresa, afiliación y número, alta de los trabajadores en el Régimen de la Seguridad Social. • Comunicación de apertura del centro de trabajo. • Obtención del calendario laboral. • Licencia de obras, licencia de apertura, alta en el Impuesto sobre bienes inmuebles. COMUNIDAD DE BIENES Contrato por el cual la propiedad de una cosa o de un derecho pertenece a varias personas. Se exige un mínimo de dos socios. Está acogido al régimen del IRPF. La responsabilidad frente a terceros es ilimitada. No existe mínimo legal. PROCESO DE CONSTITUCIÓN • Contrato privado en el que se detalle la naturaleza de las aportaciones y porcentaje de participación que cada comunero tiene en las pérdidas y ganancias de la Comunidad de Bienes. • Escritura física. • Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

- 4. • Número de identificación fiscal. CARACTERÍSTICAS • Existencia de un contrato privado en el que se detalle la naturaleza de las aportaciones y el porcentaje de participación de cada comunero. • Puede aportar solamente bienes, pero no puede aportarse sólo dinero o trabajo. • Se constituirá mediante escritura pública cuando se aporten bienes inmuebles o derechos reales. TRÁMITES A SEGUIR PARA LA PUESTA EN MARCHA • Alta en el censo de empresarios, Impuesto sobre Actividades Económicas. • Alta en el Régimen de la SS.SS, afiliación y número. • Si tiene trabajadores, inscripción de la empresa, afiliación y alta de los trabajadores en el régimen general de la SS.SS. • Comunicación de apertura del centro de trabajo. • Obtención y legalización del Libro de Visitas, obtención del calendario laboral. • Licencia de obras, licencia de apertura, alta en el Impuesto sobre Bienes Inmuebles. SOCIEDAD ANÓNIMA Es una sociedad de carácter mercantil en la cual el capital social está dividido en acciones y está integrado por las aportaciones de los socios, los cuales no responden personalmente de las deudas sociales. El número mínimo de socios es uno. Debe de estar inscrito en el Impuesto de Sociedades. ORGANOS SOCIALES • Junta General de accionistas. Reunión de accionistas, debidamente convocados para deliberar y decidir por mayoría sobre asuntos sociales propios de su competencia. Podemos diferenciar dos clases de juntas: o Junta general ordinaria (seis primeros meses de cada ejercicio). o Junta extraordinaria, deberá ser convocada por los administradores. La convocación deberá hacerse por anuncio publicado en el Boletín Oficial del Registro Mercantil. • Administradores:

- 5. Es el órgano ejecutivo encargado de la gestión permanente de la sociedad y representar a la misma en sus relaciones con terceros. Sus facultades y deberes son las siguientes: o Convocar las juntas generales. o Informar a los accionistas. o Formular y firmar las cuentas anuales y redactar el informe de gestión. o Depositar las cuentas en el Registro mercantil. Los administradores pueden ser personas físicas o jurídicas y a menos que los estatutos dispongan lo contrario, no se requiere que sean accionistas MARCO LEGAL Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. DERECHOS DEL SOCIO/ACCIONISTA • Participar en el reparto de las ganancias sociales y en el patrimonio resultante de la liquidación. • Derecho de suscripción preferente. • Asistir y votar en las Juntas Generales e impugnar acuerdos sociales. • Derecho de información. RESPONSABILIDAD Limitada al capital aportado. PROCESO DE CONSTITUCIÓN • Registro Mercantil Central. • Escritura pública. La escritura de constitución deberá inscribirse en el Registro Mercantil. • Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. • Registro Mercantil: inscripción de la empresa. • Número de identificación fiscal. CARACTERÍSTICAS • Constitución formalizada mediante escritura pública y posterior inscripción en el Registro Mercantil.

- 6. • En la denominación deberá figurar necesariamente la expresión “Sociedad Anónima” o su abreviatura “S.A.”. CUENTAS ANUALES • Deben de hacerse por los administradores de la sociedad en el plazo máximo de tres meses a contar del cierre del ejercicio social. • Irán firmadas por todos los administradores, serán revisadas por los auditores de cuentas y se someterán finalmente a la aprobación de la Junta General. • Estas deberán ser redactadas con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la sociedad. Comprende de lo siguiente: o El balance o La cuenta de pérdidas y ganancias. o La memoria. SOCIEDAD DE RESPONSABILIDAD LIMITADA Es una sociedad de carácter mercantil, en la que el capital social, está dividido en participaciones, indivisibles y acumulables, se integrará por las aportaciones de todos los socios, quienes no responderán personalmente de las deudas sociales. La responsabilidad va asociada al capital aportado. El número mínimo de socios es uno. Está regulada por el impuesto de sociedades. ORGANOS SOCIALES • Junta General de socios Órgano deliberante que expresa en sus acuerdos la voluntad social y cuya competencia se extiende en los siguientes asuntos: o Aprobación de cuentas anuales y aplicación del resultado. o Nombramiento y separación de los administradores, liquidadores y auditores de cuentas. o Modificación de los estatutos sociales. o Aumento o reducción del capital social. o Transformación, fusión y escisión de la sociedad. o Disolución de la propiedad. • Los Administradores.

- 7. Es el órgano ejecutivo y representativo a la vez, lleva la administración diaria de la empresa y la representación de la entidad en sus relaciones con terceros. LIBROS • Libro de inventarios • Cuentas anuales • Diario • Libro de actas MARCO LEGAL • Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. • Orden JUS/3185/2010, de 9 de diciembre, por la que se aprueban los Estatutos- tipo de las sociedades de responsabilidad limitada. • Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo. DERECHOS DEL SOCIO / ACCIONISTA • Participación en el reparto del beneficio y de la liquidación de la sociedad. • Participar en las decisiones sociales, y ser elegidos como administradores. PROCESO DE CONSTITUCIÓN • Registro Mercantil Central. • Escritura pública • Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. • Inscripción de la empresa • Número de identificación fiscal. CARACTERÍSTICAS • Personalidad jurídica propia. • En su denominación deberá figurar la indicación “Sociedad de Responsabilidad Limitada” o sus abreviaturas “S.R.L”. • El capital social no podrá ser inferior a 3.000€.

- 8. • Aportación de bienes o derechos patrimoniales susceptibles de valoración económica. • Las participaciones no tendrán carácter de valores, no podrán estar representadas por medio de títulos ni acciones. • Dos formas de constitución: telemática y presencial. CUENTAS ANUALES • Distribución de dividendos a los socios se realizará a proporción de su participación, salvo que en los estatutos ponga lo contrario. TRAMITES A SEGUIR PARA LA PUESTA EN MARCHA • Alta en el censo de empresarios, Impuesto sobre Actividades Económicas. • Licencia de obras, licencia de apertura, alta en el Impuesto sobre Bienes Inmuebles. • Alta en el Régimen de la SS.SS de los socios trabajadores y/o administradores, afiliación y número. o Inscripción de la empresa, afiliación y alta de los trabajadores en el régimen general de la SS.SS a los trabajadores. • Comunicación de apertura del centro de trabajo. • Obtención de apertura del centro de trabajo • Obtención y legalización del Libro de Visitas, obtención del calendario laboral. SOCIEDAD LIMITADA NUEVA EMPRESA Es una especialidad de la sociedad limitada. Su responsabilidad está asociada al capital aportado. El número de socios se limita a cinco, que han de ser personas físicas. Está regulada por el impuesto sobre sociedades.

- 9. VENTAJAS • Posibilidad de realizar los trámites por vía telemática y por la vía presencial. • El objeto social es genérico para permitir una mayor flexibilidad en el desarrollo de la actividad empresarial sin necesidad de modificar los estatutos de la sociedad. • No es obligatoria la llevanza del libro registro de socios porque el reducido número de socios no lo hace necesario. • Medidas fiscales para ayudar a superar los primeros años de actividad empresarial. • Importantes facilidades para continuar su actividad como sociedad de responsabilidad limitada. MARCO LEGAL • R.D. 682/2003, de 7 de junio, por el que se regula el Sistema de Tramitación Telemática. • Orden JUS/1445/2003, de 4 de junio, por el que se aprueban los Estatutos Orientativos de la Sociedad Limitada Nueva Empresa. • Orden ECO/1371/2003, de 30 de mayo, por la que se regula el procedimiento de asignación del Código ID-CIRCE. • Ley 24/2005 de 18 de noviembre de reformas para el impulso de la productividad. • Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. • Ley 25/2011, de 1 de agosto, de reforma parcial de la Ley de Sociedades de Capital y de incorporación de la Directiva 2007/36/CE, del Parlamento Europeo y del Consejo, de 11 de julio, sobre el ejercicio de determinados derechos de los accionistas de sociedades cotizadas DENOMINACIÓN SOCIAL DE LA SOCIEDAD Su denominación estará formada por los dos apellidos y nombre de uno de los socios fundadores seguidos de un código alfanumérico. CAPITAL

- 10. El capital social mínimo, que deberá ser desembolsado íntegramente mediante aportaciones dinerarias en el momento de constituir la sociedad, es de 3.000 euros y el máximo de 120.000 euros. PROCESO DE CONSTITUCIÓN • El socio o socios fundadores deberán realizar los trámites para obtener la denominación social de la Nueva Empresa. • Registro Mercantil Central. • Escritura pública • Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. • Inscripción de la empresa. • Número de identificación fiscal. CARACTERÍSTICAS • Es una especialidad de la Sociedad de Responsabilidad Limitada. • Capital dividido en participaciones sociales y la responsabilidad frente a terceros está limitada al capital aportado. • El número de socios se limita a cinco, que han de ser personas físicas. • El número de socios puede incrementarse por la transmisión de participaciones sociales. • La denominación social se compone de los apellidos y el nombre de uno de los socios más el código alfanumérico. • Estatutos sociales orientativos que reducen los tiempos de notarios y registradores a un tiempo aproximado de 48 horas. • Dos formas de constitución: telemática y presencial. • Los órganos sociales son una Junta General de socios y un Órgano de administración unipersonal o pluripersonal. • Podrá disponer de un modelo contable adaptado a la realidad de las microempresas que cumple con las obligaciones de información contable y fiscal y que sirve como herramienta de gestión.

- 11. TRÁMITES A SEGUIR PARA LA PUESTA EN MARCHA • Alta en el censo de empresarios, Impuesto sobre Actividades Económicas. • Licencia de obras, licencia de apertura, alta en el Impuesto sobre Bienes Inmuebles. • Alta en el Régimen de la SS.SS de los socios trabajadores y/o administradores, afiliación y número. o Inscripción de la empresa, afiliación y alta de los trabajadores en el régimen general de la SS.SS, en caso de contratar trabajadores. o Comunicación de apertura del centro de trabajo. o Inspección provincial de trabajo. FORMAS Número de Responsabilidad Capital Fiscalidad JURÍDICAS socios AUTÓNOMO 1 Ilimitada No existe IRPF mínimo legal COMUNIDAD Mínimo 2 Ilimitada No existe IRPF DE BIENES mínimo legal SOCIEDAD Mínimo 1 Limitada al capital Mínimo Impuesto de ANONIMA aportado 60.000 € Sociedades. LABORAL SOLCIEDAD Mínimo 1 Limitada al capital Mínimo Impuesto sobre LIMITADA aportado. 3.000€ Sociedades. LABORAL

- 12. SOCIEDAD LIMITADA Máximo 5 Limitada al capital Mínimo Impuesto sobre NUEVA aportado 3.000€ Sociedades. EMPRESA Máximo 120.000€