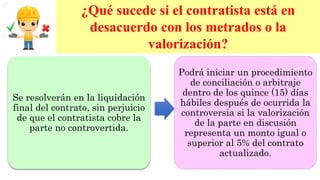

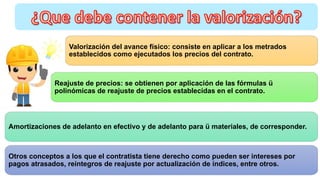

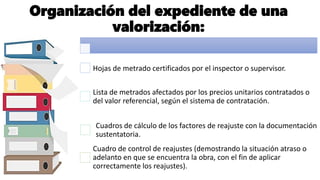

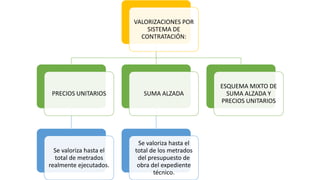

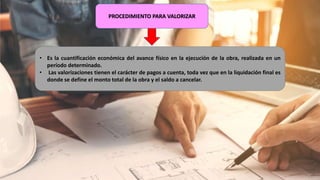

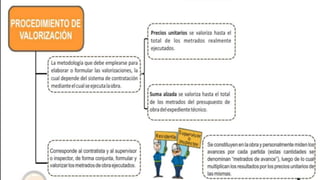

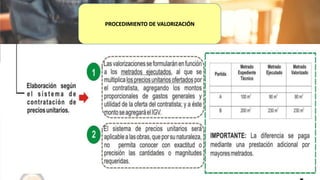

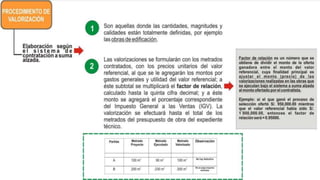

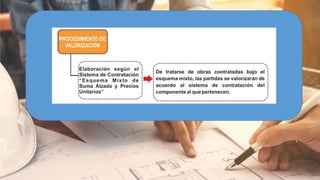

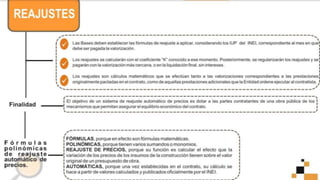

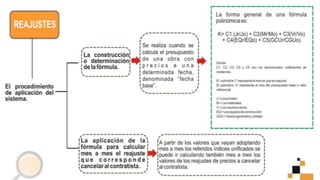

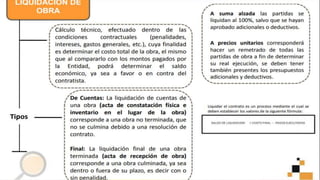

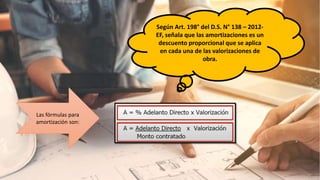

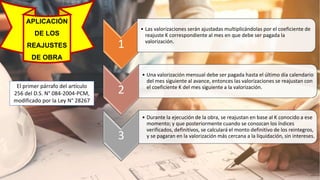

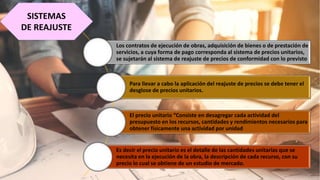

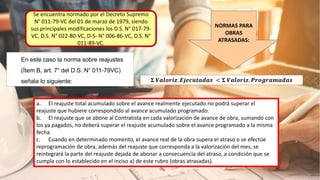

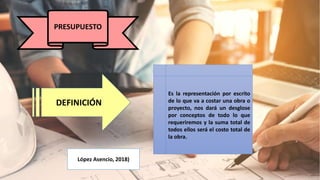

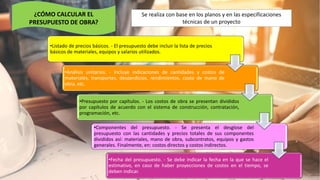

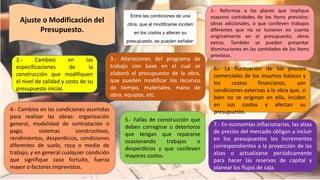

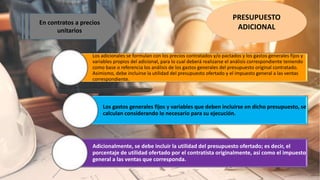

El documento explica los conceptos y procedimientos relacionados con las valorizaciones de obras. Define la valorización como la cuantificación económica del avance físico en la ejecución de una obra en un período determinado. Describe el proceso de valorización, que incluye la valorización del avance físico, reajuste de precios y amortizaciones de adelantos. También cubre temas como los tipos de valorizaciones, adelantos, aplicación de reajustes y organización del expediente de valorización.