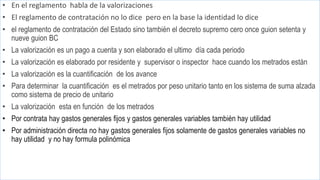

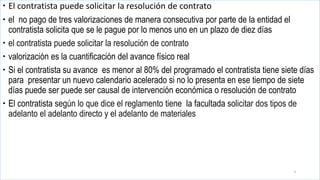

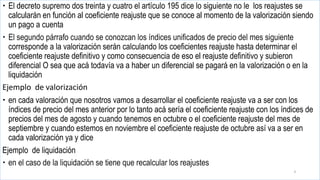

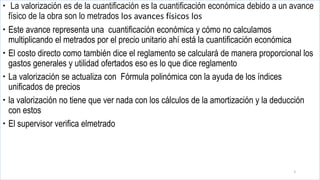

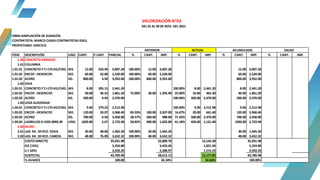

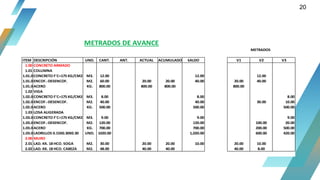

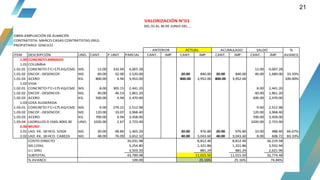

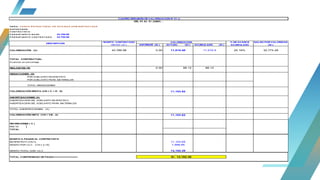

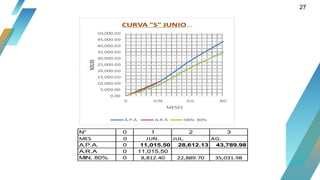

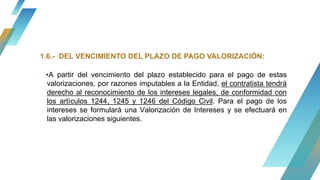

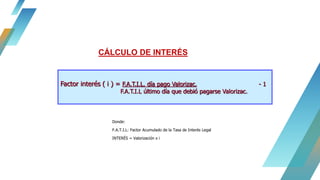

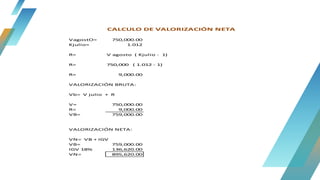

La valorización es la cuantificación económica del avance físico de la obra, que se realiza multiplicando los metrados ejecutados por los precios unitarios. Se elabora conjuntamente por el contratista y supervisor para su aprobación. En contratos a suma alzada se valoriza hasta el presupuesto, mientras que en precios unitarios hasta los metrados realmente ejecutados.

![Libro cap5 obras[1]](https://cdn.slidesharecdn.com/ss_thumbnails/librocap5obras1-161115193414-thumbnail.jpg?width=640&height=640&fit=bounds)