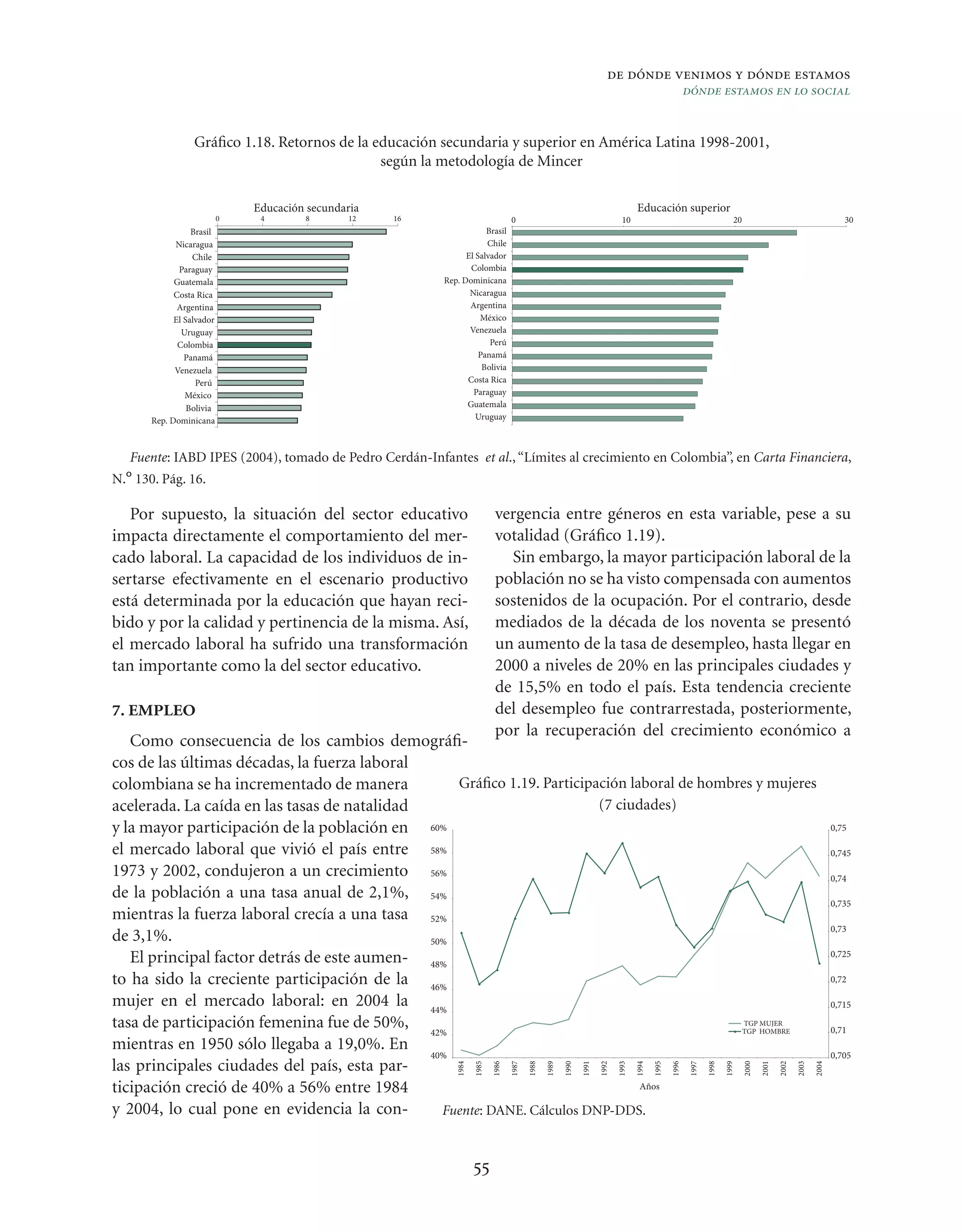

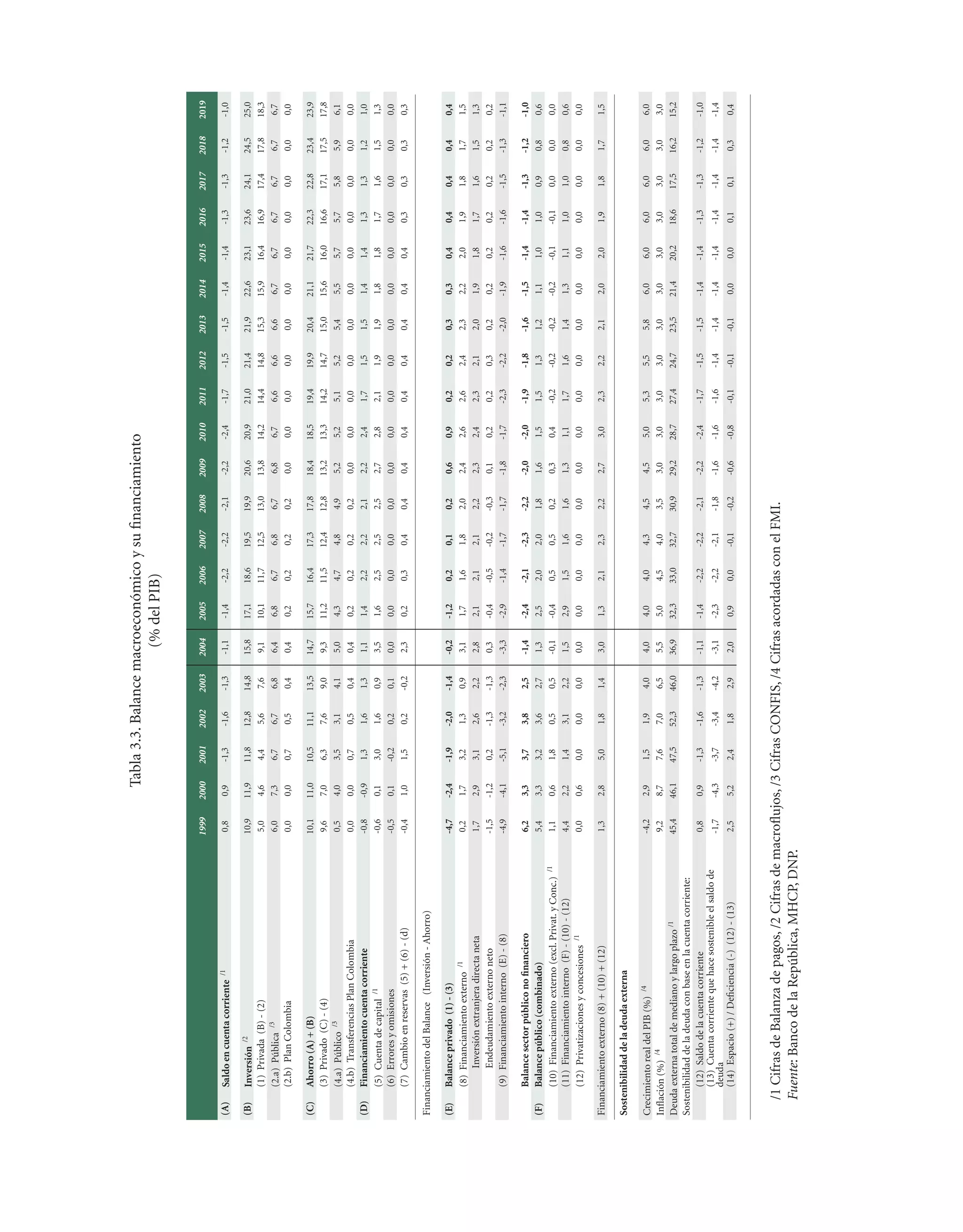

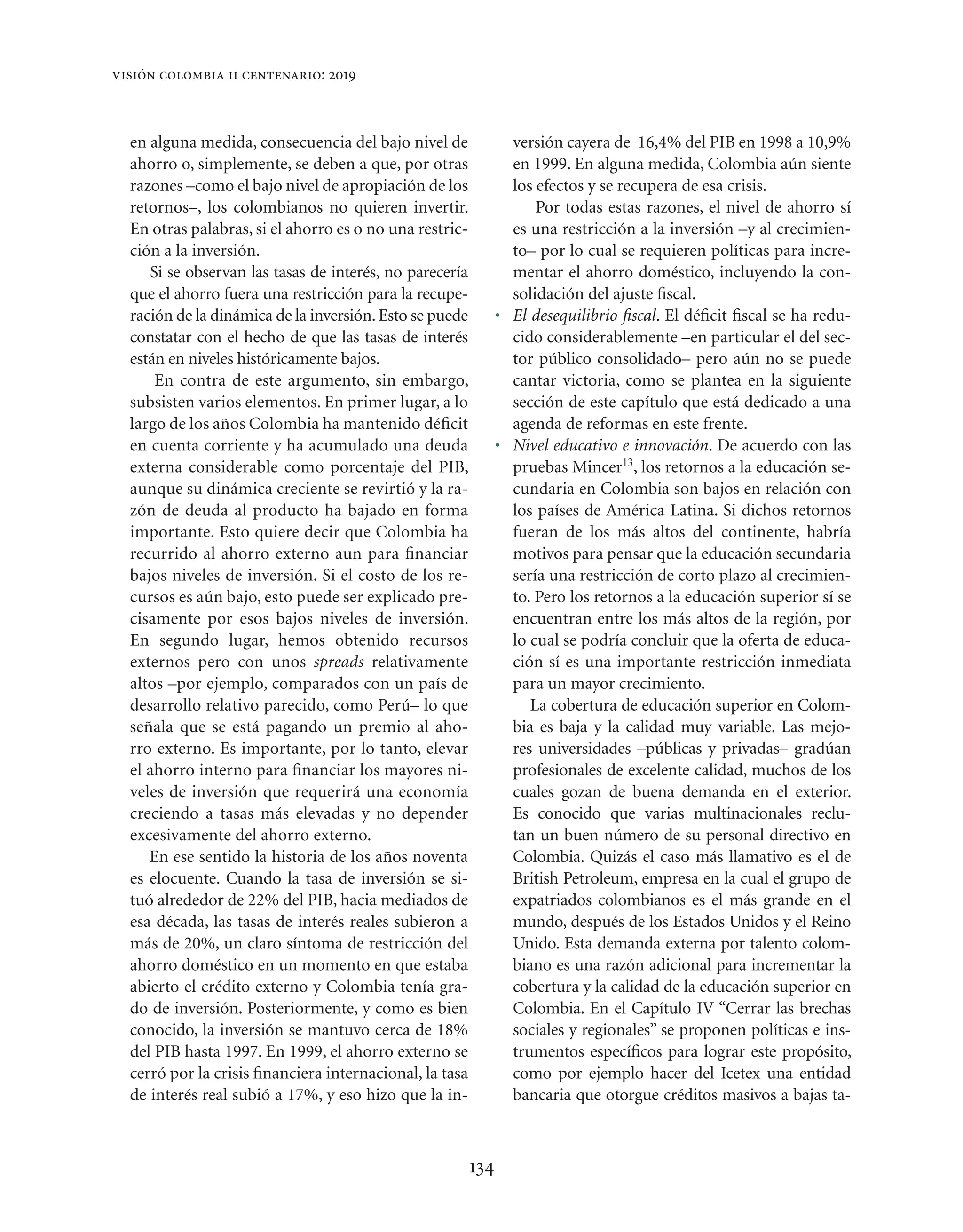

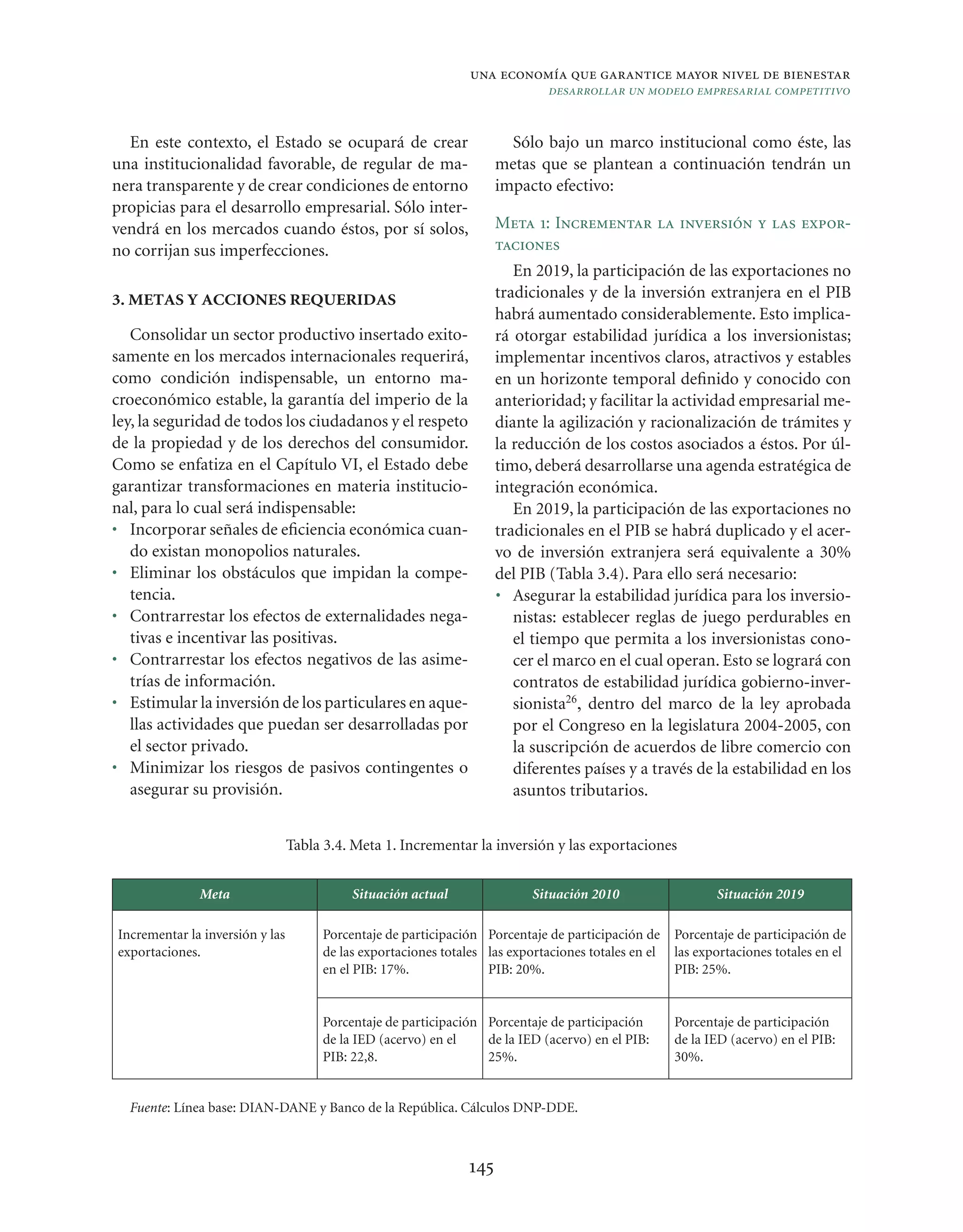

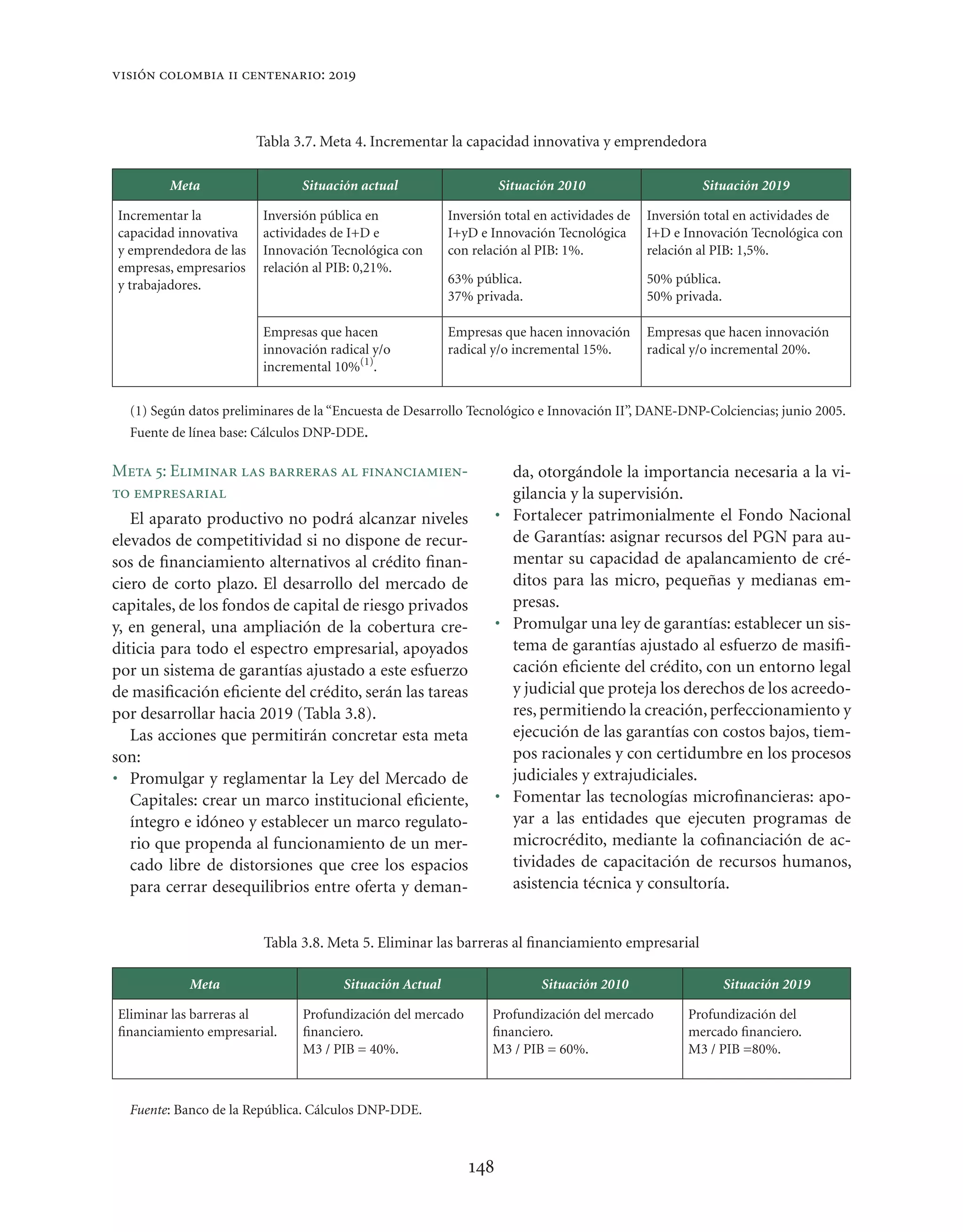

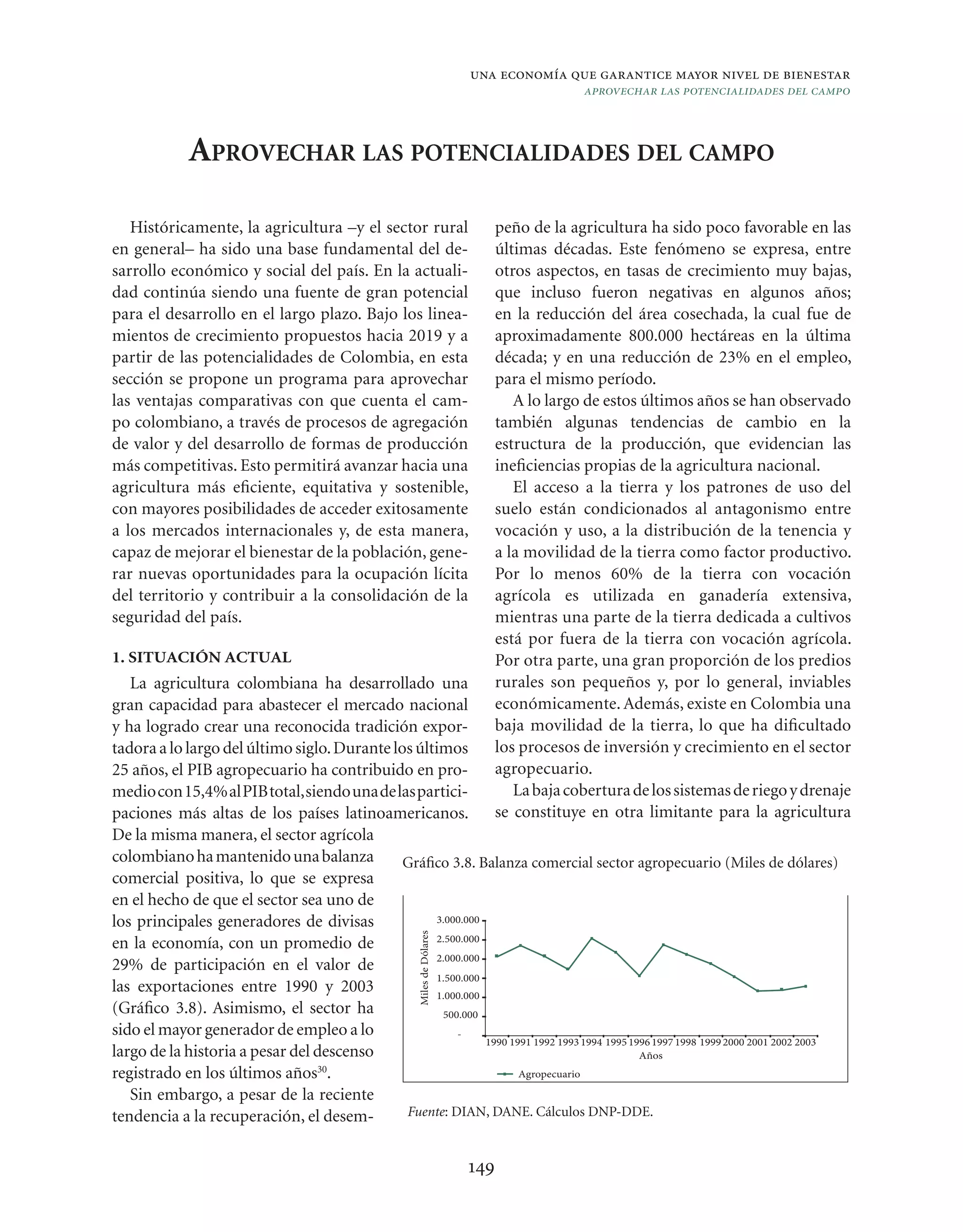

Este documento presenta una propuesta para discutir la visión de Colombia para el bicentenario en 2019. En primer lugar, describe brevemente el proceso de elaboración del documento por parte del Departamento Nacional de Planeación. Luego, establece dos principios rectores (libertad y orden) y cuatro grandes objetivos (una economía que garantice mayor bienestar, una sociedad más igualitaria y solidaria, una sociedad de ciudadanos libres y responsables, y un estado eficiente al servicio de los ciudadanos). Finalmente, analiza la situación actual de Colombia e identifica las

![Cod buen gobierno[1]](https://cdn.slidesharecdn.com/ss_thumbnails/codbuengobierno1-110904144652-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)