Recomendados

Más contenido relacionado

La actualidad más candente

Destacado

Destacado (12)

Similar a Ignacio blanco prueba

Similar a Ignacio blanco prueba (20)

Más de Tomas Bruchmann

Ignacio blanco prueba

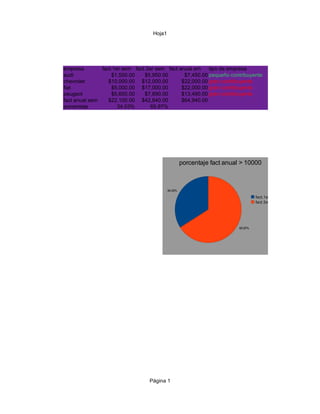

- 1. Hoja1 empresa fact.1er sem fact 2er sem fact anual em tipo de empresa audi $1,500.00 $5,950.00 $7,450.00 pequeño contribuyente chevrolet $10,000.00 $12,000.00 $22,000.00 gran contribuyente fiat $5,000.00 $17,000.00 $22,000.00 gran contribuyente peugeot $5,600.00 $7,890.00 $13,490.00 gran contribuyente fact anual sem $22,100.00 $42,840.00 $64,940.00 porcentaje 34.03% 65.97% porcentaje fact anual > 10000 34.03% fact.1er sem fact 2er sem 65.97% Página 1

- 2. Hoja1 impuesto afip porcentaje promedio max min descontando impuesto afip $670.50 11.47% $2,754.68 $3,960.00 $670.50 $6,779.50 $3,960.00 33.88% $18,040.00 $3,960.00 33.88% $18,040.00 $2,428.20 20.77% $11,061.80 > 10000 facturacion anual gran contribuyente y impuesto 25000 20000 fact.1er sem fact 2er sem 15000 fact anual em impuesto afip 10000 65.97% 5000 0 Row 7 Row 8 Row 9 Página 2

- 3. Hoja1 fact anual >10000 4 Página 3