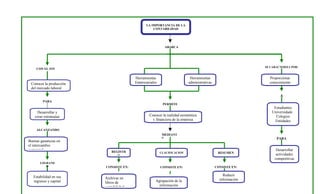

1. LA IMPORTANCIA DE LA

CONTABILIDAD

ABARCA

SE CARACTERIZA POR:

CON EL FIN

Herramientas Herramientas Proporcionar

Conocer la producción Empresariales administrativas conocimiento

del mercado laboral

A

PARA

PERMITE

Estudiantes

Desarrollar y Universidades

crear estrategias Conocer la realidad económica Colegios

y financiera de la empresa Entidades

ALCANZANDO

MEDIANT

E PARA

Buenas ganancias en

el intercambio

comercial. Desarrollar

REGISTR CLACIFICACION RESUMEN

O actividades

competitivas

LOGRAND

O CONSISTE EN: CONSISTE EN: CONSISTE EN:

Estabilidad en sus Reducir

Archivar en información

ingresos y capital libros de Agrupación de la

contabilidad. información