Descargado 63 veces

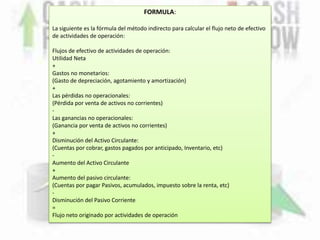

Este documento explica las tres secciones principales de un estado de flujos de efectivo: 1) flujos de efectivo de actividades de operación, que incluyen flujos relacionados con ventas y compras; 2) flujos de efectivo de actividades de inversión, relacionados con activos fijos e inversiones; y 3) flujos de efectivo de actividades de financiación, relacionados con transacciones con accionistas y acreedores. También proporciona ejemplos de ítems incluidos en cada sección y una fórmula para calcular el flujo net