Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mapa sinoptico contabilidad

Similar a Mapa sinoptico contabilidad (20)

Más de vibirocksteady

Más de vibirocksteady (20)

Mapa sinoptico contabilidad

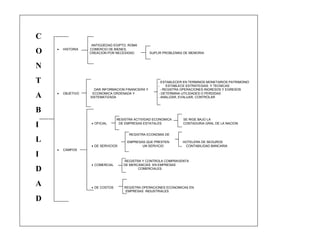

- 1. C ANTIGÜEDAD EGIPTO, ROMA O HISTORIA COMERCIO DE BIENES, CREACION POR NECESIDAD SUPLIR PROBLEMAS DE MEMORIA N T - ESTABLECER EN TERMINOS MONETARIOS PATRIMONIO - ESTABLECE ESTRATEGIAS Y TECNICAS DAR INFORMACION FINANCIERA Y - REGISTRA OPERACIONES INGRESOS Y EGRESOS A OBJETIVO ECONOMICA ORDENADA Y SISTEMATIZADA - DETERMINA UTILIDADES O PERDIDAS - ANALIZAR, EVALUAR, CONTROLAR B RESISTRA ACTIVIDAD ECONOMICA SE RIGE BAJO LA OFICIAL I DE EMPRESAS ESTATALES CONTADURIA GRAL DE LA NACION REGISTRA ECONOMIA DE L EMPRESAS QUE PRESTEN HOTELERA DE SEGUROS DE SERVICIOS UN SERVICIO CONTABILIDAD BANCARIA CAMPOS I REGISTRA Y CONTROLA COMPRAVENTA COMERCIAL DE MERCANCIAS EN EMPRESAS D COMERCIALES A DE COSTOS REGISTRA OPERACIONES ECONOMICAS EN EMPRESAS INDUSTRIALES D

- 2. E EQUIDAD -ENTE ECONOMICO M ENTE BIENES ECONOMICOS -PERIODO -VALUACION MONEDA DE CUENTA -CONTINUIDAD EMPRESA EN MARCHA -UNIDAD DE MEDIDA P VALUACION AL COSTO BASICAS -IMPORTANCIA RELATIVA PRINCIPIOS EJERICICIO - ASOCIACION DEVENGADO -REALIZACION OBJETIVIDAD -REVELACION PLENA R REALIZACION PRUDENCIA -ESENCIA SOBRE FORMA -PATRIMONIO UNIFORMIDAD N -PUDRENCIA MATERIALIDAD E EXPOSICION O R S M PUBLICA PRIVADA A A DE COSTOS FISCAL - RECONOCIMIENTO DE LOS HECHOS ECONOMICOS FINANCIERA S - CONTA BILIDAD DE ACUSACION ADMINISTRATIVA - MEDICION DEL VALOR HISTORICO R RAMAS POR ACTIVIDADES DE ORGANIZACIONES DE SERVICIO - MONEDA FUNCIONAL - PROVICIONES Y CONTINGENCIAS DE FLUJO TECNICAS - CLASIFICACION DE LA COMPAÑIA CONTROLADORA - ASIGNACION I DE VENTAS AL MENUDEO FIDUCIARIA - VERIFICACION DE AFIRMACIONES GENERAL DE LA EMPRESA DE POSICION A AGRICOLA L

- 3. Debe ser comprensible y útil; sea comparable Es comprensible cuando es clara y fácil de entender Es útil cuando es pertinente y confiable INFORMACION Es pertinente cuando posee valor de realimentación, valor de predicción y es oportuna Es confiable cuando es neutral, verificable y en la medida en la cual represente fielmente los hechos CONTABLE económicos Es comparable cuando ha sido preparada sobre bases uniformes La relación es que la contabilidad le sirve como herramienta al ente económico para poder CONTABILIDAD Y llevar y registrar todas las operaciones comerciales, es indispensable no solo para el ente, sino porque la ley exige que se lleve la contabilidad para reflejar la actividad de la ENTE ECONOMICO empresa Esta relación ha tenido grandes resultados ya que en cuanto a las tecnologías son gracias CONTABILIDAD Y estas que la contabilidad de las grandes y pequeñas compañías no se han visto afectadas GLOBALIZACION. Por los rigurosos cambios en el día a día.