Perspectivas empresariales 2015

•

0 recomendaciones•170 vistas

PERSPECTIVAS EMPRESARIALES

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Similar a Perspectivas empresariales 2015

Similar a Perspectivas empresariales 2015 (20)

Más de Agencia Exportadora®

Más de Agencia Exportadora® (20)

Perspectivas empresariales 2015

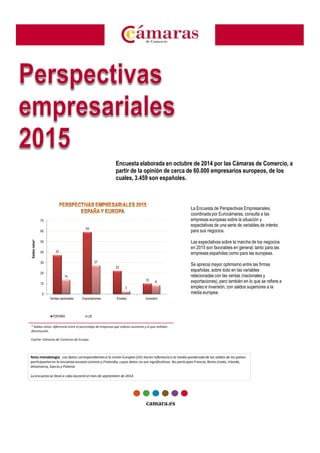

- 1. Encuesta elaborada en octubre de 2014 por las Cámaras de Comercio, a partir de la opinión de cerca de 60.000 empresarios europeos, de los cuales, 3.459 son españoles. La Encuesta de Perspectivas Empresariales, coordinada por Eurocámaras, consulta a las empresas europeas sobre la situación y70 camara.es empresas europeas sobre la situación y expectativas de una serie de variables de interés para sus negocios. Las expectativas sobre la marcha de los negocios en 2015 son favorables en general, tanto para las empresas españolas como para las europeas. Se aprecia mayor optimismo entre las firmas españolas, sobre todo en las variables relacionadas con las ventas (nacionales y exportaciones), pero también en lo que se refiere a empleo e inversión, con saldos superiores a la media europea. * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución. Fuente: Cámaras de Comercio de Europa 37 59 22 10 14 27 3 8 0 10 20 30 40 50 60 70 Ventas nacionales Exportaciones Empleo Inversión Saldosnetos* ESPAÑA UE Nota metodología: Los datos correspondientes a la Unión Europea (UE) hacen referencia a la media ponderada de los saldos de los países participantes en la encuesta excepto Letonia y Finlandia, cuyos datos no son significativos. No participan Francia, Reino Unido, Irlanda, Dinamarca, Suecia y Polonia. La encuesta se llevó a cabo durante el mes de septiembre de 2014.

- 2. Las empresas europeas son optimistas en lo que se refiere a sus perspectivas para 2015 (los saldos de todas las variables analizadas son positivos para ese año). En 2015 las compañías prevén, sobre todo, una mejora de las ventas en sus respectivos países y un avance de las exportaciones, respecto a los resultados registrados en 2014. También se espera un mejor comportamiento del empleo y de la inversión en 2015, aunque en este caso la mejora prevista con respecto a los resultados de 2014 es leve. * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución Fuente: Cámaras de Comercio de Europa 0 22 2 6 14 27 3 8 0 5 10 15 20 25 30 Ventas nacionales Exportaciones Empleo Inversión Saldosnetos* Resultados 2014 Perspectivas 2015 Bulgaria Italia Austria Eslovenia Rep. Checa Hungría España Luxemburgo UE-28Croacia EslovaquiaBélgica Malta Rumanía Estonia Lituania Chipre Portugal Alemania Holanda Grecia -30 -20 -10 0 10 20 30 40 50 60 -20 -10 0 10 20 30 40 IndicadorExpectativas2015** Indicador Resultados 2014* Ciclo económico en función de la confianza empresarial Fuente: Cámaras de Comercio de Europa * Indicador de Resultados 2014: Media de los saldos de resultados de las variables Ventas interiores, Exportaciones, Empleo e Inversión (Indicador para Alemania y Holanda no incluye Ventas interiores y para Hungría no incluye Empleo) ** Indicador de Expectativas 2015: Media de los saldos de expectativas de las variables Ventas interiores, Exportaciones, Empleo e Inversión (Indicador para Alemania y Holanda no incluye Ventas interiores y para Hungría no incluye Empleo) Fuente: Cámaras de Comercio de Europa y elaboración propia En función de la confianza empresarial se puede identificar la fase del ciclo económico en la que se encuentran los distintos países: - La mayoría de los países, incluido España, pertenecen al grupo verde de países en crecimiento. En este grupo las empresas indicaron buenos resultados en 2014 y prevén que la tendencia continúe en 2015. - El grupo azul lo conforman empresas que confirmaron un comportamiento negativo en 2014, pero esperan una reactivación en 2015. Se podría hablar de países en recuperación. - Sólo dos países conforman el grupo rojo, caracterizado por la situación de recesión económica según los datos empresariales: Hungría y Austria. Las empresas de estos países señalaron malos resultados en 2014 y prevén que la situación se mantenga en 2015.

- 3. Para 2015 las empresas españolas son optimistas en todos los ámbitos analizados. En lo que a ventas se refiere, se prevé una mejora tanto de las ventas nacionales como de las exportaciones, respecto a los resultados alcanzados en 2014, que ya fueron positivos. Como resultado de estas previsiones de mayor actividad, las expectativas de empleo que tienen las empresas españolas para 2015 también son favorables (el saldo de la expectativas 2015 es superior al de resultados 2014). Además, las expectativas de inversión para 2015 también mejoran respecto a los resultados de 2014, aunque en este caso levemente (la diferencia entre el saldo de expectativas y el de resultados sólo es de 2 puntos). * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución. Fuente: Cámaras de Comercio de España 14 44 14 8 37 59 22 10 0 10 20 30 40 50 60 70 Ventas nacionales Exportaciones Empleo Inversión Saldosnetos* Resultados 2014 Perspectivas 2015 * Confianza empresarial. Para 2014 se utiliza el Indicador de Resultados, calculado como la media del saldo neto de las variables Ventas interiores, Exportaciones, Empleo e Inversión. Para 2015 se utiliza el Indicador Expectativas, de cálculo similar. ** Crecmiento del PIB 2014 y 2015: previsiones de la Comisión Europea (noviembre 2014). Fuente: Cámaras de Comercio de Europa, Comisión Europea y elaboración propia -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% 6% -50 -40 -30 -20 -10 0 10 20 30 40 50 60 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 CrecimientoPIB.Variaciónanual** Confianzaempresarial.Saldos* Confianza empresarial y crecimiento económico Confianza empresarial (eje izq.) Crecimiento del PIB (eje dcho.) Las empresas españolas esperan que la actividad continúe recuperándose en 2015, en línea con las previsiones de las principales instituciones, que estiman un crecimiento en 2015 superior al registrado en 2014 (la Comisión Europea prevé un crecimiento en 2015 del 1,7% frente al 1,2% estimado para 2014). De acuerdo a las expectativas de las compañías, en este crecimiento seguirá teniendo un peso importante la demanda externa. No obstante, dado el comportamiento favorable que se espera tengan las ventas interiores de las empresas, la demanda nacional podría incrementar su aportación al crecimiento económico. Esta mayor actividad, tanto interna como externa, podría tener, según las empresas, un efecto positivo en el mercado de trabajo, como se refleja en la mejora del empleo prevista para 2015.

- 4. -80 -65 -50 -35 -20 -5 10 25 40 55 70 Grecia Austria Hungría Italia Chipre Rep. Checa Bulgaria Eslovaquia Luxemburgo Malta UE Eslovenia Bélgica Estonia Croacia Lituania España Rumanía Portugal Resultados 2014 Perspectivas 2015 Para 2015, las empresas europeas prevén, en general, una mejora de las ventas en sus respectivos países respecto a las registradas en 2014. Las empresas españolas ocupan el tercer lugar en el ranking, situándose muy por encima de la media europea. Esperan un incremento sustancial de las ventas interiores en 2015 respecto a las registradas en 2014. Globalmente, las empresas más optimistas sobre la evolución de esta variable en 2015 son las de Portugal, Rumanía y España, mientras que las más pesimistas en lo que a ventas nacionales futuras se refiere se encuentran en Grecia, Austria y Hungría. Resultados 2014 Perspectivas 2015 -80 -65 -50 -35 -20 -5 10 25 40 55 70 85 Hungría Austria Rep. Checa Luxemburgo Alemania Croacia Chipre Rumanía Holanda Malta Bélgica UE Eslovaquia Lituania Grecia Estonia Bulgaria Italia Eslovenia España Portugal Resultados 2014 Perspectivas 2015 * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución. Fuente: Cámaras de Comercio de Europa * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución. Fuente: Cámaras de Comercio de Europa Las empresas de la mayoría de los países prevén que la evolución de las exportaciones durante 2015 sea positiva. Estas expectativas son, en general, mejores que los resultados registrados en 2014, teniendo en cuenta que en ese año las exportaciones ya registraron un comportamiento destacado en la mayoría de los países, según las empresas. España es el segundo país más optimista en lo que a ventas al exterior se refiere, por detrás de Portugal y muy por encima de la media europea. Las empresas de Hungría y Austria son las más pesimistas en lo referente a sus ventas al exterior en 2015.

- 5. -80 -65 -50 -35 -20 -5 10 25 40 55 70 Austria Hungría Italia Grecia Chipre Holanda Alemania UE Eslovaquia Rep. Checa Luxemburgo Lituania Eslovenia Croacia Bélgica Rumanía Malta Bulgaria España Estonia Portugal Resultados 2014 Perspectivas 2015 Las previsiones sobre empleo de las empresas europeas para 2015 son favorables, sobre todo entre las compañías de Portugal, Estonia y España. El empleo en las empresas españolas registró un resultado positivo en 2014, y se espera que la situación sea incluso mejor en 2015. Las empresas de Austria, Hungría e Italia son las más pesimistas en cuanto a la evolución de esta variable en 2015. En estos países las empresas esperan que se produzca destrucción de empleo. * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución. Fuente: Cámaras de Comercio de Europa * Saldos netos: diferencia entre el porcentaje de empresas que indican aumento y el que señalan disminución. Fuente: Cámaras de Comercio de Europa Resultados 2014 Perspectivas 2015 -80 -65 -50 -35 -20 -5 10 25 40 55 70 Austria Hungría Chipre Grecia Rep. Checa Holanda Italia Luxemburgo Alemania UE España Bélgica Croacia Bulgaria Estonia Eslovaquia Lituania Rumanía Malta Eslovenia Portugal Resultados 2014 Perspectivas 2015 Las expectativas de inversión para 2015 también son positivas y mejoran en Europa respecto a los resultados alcanzados en 2014, sobre todo entre las empresas de Portugal, Eslovenia y Malta. En Austria y Hungría se encuentran las empresas más pesimistas, con unas expectativas peores para 2015 en comparación con los resultados de 2014, que ya fueron negativos. En España, las expectativas de inversión mejoran levemente en 2015, por encima de la media europea.