Cuentas por cobrar

•Descargar como DOCX, PDF•

0 recomendaciones•26 vistas

El documento presenta información sobre cuentas por cobrar de una empresa. Reporta saldos de cuentas por cobrar a clientes por $2,700,000, a afiliadas por $490,000, y a empleados por $135,458. Incluye detalles sobre la antigüedad de saldos de los principales clientes distribuidores, así como los resultados de la circularización de clientes donde algunos cuestionan saldos o informan sobre pagos y devoluciones pendientes de reconocer. También presenta detalles sobre el saldo por cobrar a

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cuentas por cobrar

Similar a Cuentas por cobrar (20)

Último

Último (14)

Cuentas por cobrar

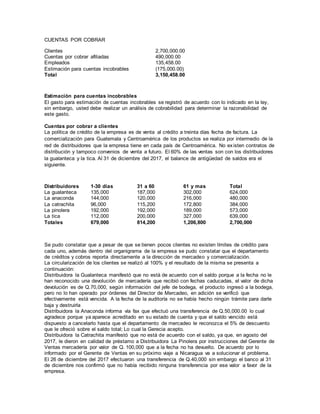

- 1. CUENTAS POR COBRAR Clientes 2,700,000.00 Cuentas por cobrar afiliadas 490,000.00 Empleados 135,458.00 Estimación para cuentas incobrables (175,000.00) Total 3,150,458.00 Estimación para cuentas incobrables El gasto para estimación de cuentas incobrables se registró de acuerdo con lo indicado en la ley, sin embargo, usted debe realizar un análisis de cobrabilidad para determinar la razonabilidad de este gasto. Cuentas por cobrar a clientes La política de crédito de la empresa es de venta al crédito a treinta días fecha de factura. La comercialización para Guatemala y Centroamérica de los productos se realiza por intermedio de la red de distribuidores que la empresa tiene en cada país de Centroamérica. No existen contratos de distribución y tampoco convenios de venta a futuro. El 60% de las ventas son con los distribuidores la gualanteca y la tica. Al 31 de diciembre del 2017, el balance de antigüedad de saldos era el siguiente. Distribuidores 1-30 dias 31 a 60 61 y mas Total La gualanteca 135,000 187,000 302,000 624,000 La anaconda 144,000 120,000 216,000 480,000 La catrachita 96,000 115,200 172,800 384,000 La pinolera 192,000 192,000 189,000 573,000 La tica 112,000 200,000 327,000 639,000 Totales 679,000 814,200 1,206,800 2,700,000 Se pudo constatar que a pesar de que se tienen pocos clientes no existen límites de crédito para cada uno, además dentro del organigrama de la empresa se pudo constatar que el departamento de créditos y cobros reporta directamente a la dirección de mercadeo y comercialización. La circularización de los clientes se realizó al 100% y el resultado de la misma se presenta a continuación: Distribuidora la Gualanteca manifestó que no está de acuerdo con el saldo porque a la fecha no le han reconocido una devolución de mercadería que recibió con fechas caducadas, el valor de dicha devolución es de Q.70,000, según información del jefe de bodega, el producto ingresó a la bodega, pero no lo han operado por órdenes del Director de Mercadeo, en adición se verificó que efectivamente está vencida. A la fecha de la auditoría no se había hecho ningún trámite para darle baja y destruirla Distribuidora la Anaconda informa vía fax que efectuó una transferencia de Q.50,000.00 lo cual agradece porque ya aparece acreditado en su estado de cuenta y que el saldo vencido está dispuesto a cancelarlo hasta que el departamento de mercadeo le reconozca el 5% de descuento que le ofreció sobre el saldo total; Lo cual la Gerecia acepto. Distribuidora la Catrachita manifestó que no está de acuerdo con el saldo, ya que, en agosto del 2017, le dieron en calidad de préstamo a Distribuidora La Pinolera por instrucciones del Gerente de Ventas mercadería por valor de Q. 100,000 que a la fecha no ha devuelto. De acuerdo por lo informado por el Gerente de Ventas en su próximo viaje a Nicaragua va a solucionar el problema. El 26 de diciembre del 2017 efectuaron una transferencia de Q.40,000 sin embargo el banco al 31 de diciembre nos confirmó que no había recibido ninguna transferencia por ese valor a favor de la empresa.

- 2. Distribuidora La Pinolera contestó conforme, indicando solamente que no le habían facturado los Q. 100,000 que le trasladó Distribuidora la Catrachita. Distribuidora La Tica informó que hará una devolución de mercadería de lento movimiento por Q.300,000 y que además tiene producto vencido y en mal estado por Q.50.000.00 Al respecto el Gerente de Mercadeo nos manifestó que la mercadería vencida y en mal estado ingreso a bodega en el mes de diciembre del 2017; Según la Gerencia General después de la devolución podría recuperarse un 50% del saldo; El encargado de bodega comunico a la gerencia que el día 31 de diciembre del 2017, se operó un ingreso por Q. 300,000.00 de distribuidora La Tica no operado por contabilidad. Cuentas por cobrar a afiliadas El saldo por cobrar a afiliadas corresponde a una subvención especial para publicidad otorgada por la casa matriz por US$66,216.22. Saturn Co. Inc. Nos confirmó dicha cantidad y que procederá a efectuar el acreditamiento en el Nassau Bank dentro de las próximas 3 semanas. El saldo fue valuado al tipo de cambio de 7.40 por US$1.00. Cuentas por cobrar a empleados Leopoldo Rios –Presidente- viáticos viaje a Cancún por liquidar 35,000.00 Claudia paz, viáticos a Cancún por liquidar 25,458.00 Xiomara de Rios, préstamo para compra de auto 75,000.00 Total 135,458.00