Evolución de la Presión Tributaria en Argentina 2004-2013. Hechos y dilemas / Fernando Martin

•Descargar como PPT, PDF•

0 recomendaciones•515 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Evolución de la Presión Tributaria en Argentina 2004-2013. Hechos y dilemas / Fernando Martin

Similar a Evolución de la Presión Tributaria en Argentina 2004-2013. Hechos y dilemas / Fernando Martin (20)

Más de EUROsociAL II

Más de EUROsociAL II (20)

Evolución de la Presión Tributaria en Argentina 2004-2013. Hechos y dilemas / Fernando Martin

- 1. EVOLUCION DE LA PRESION TRIBUTARIA EN ARGENTINA 2004-2013 Hechos y dilemas

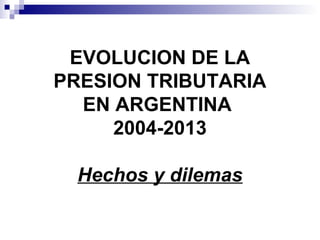

- 2. ARGENTINA. PRESION TRIBUTARIA 15,0 17,0 19,0 21,0 23,0 25,0 27,0 29,0 31,0 33,0 2004 05 06 07 08 09 10 11 12 13 %DELPIB

- 3. PRESION TRIBUTARIA EN ARGENTINA En % del PIB Diferencia absoluta Total 22,0 31,1 9,1 100,0 Subtotal Nación 18,6 25,9 7,3 79,8 Ap. y Contribuc. Sociales 2,5 7,1 4,5 49,4 IVA 5,8 7,4 1,7 18,1 Ganancias 4,2 5,5 1,3 14,5 Débitos y Créditos 1,4 1,7 0,3 2,8 Resto 2,8 2,6 -0,2 -2,1 Derechos Exportación 1,9 1,7 -0,3 -2,8 Subtotal provincias 3,4 5,2 1,8 20,2 % del total diferencia 2004 2013

- 4. PRESION TRIBUTARIA EN ARGENTINA En % del PIB Diferencia absoluta Ap. y Contribuc. sociales 2,5 7,1 4,5 49,4 - Estatización AFJP 0,8 17,7 - Cambio sistema de pago 0,3 5,5 Cant. cotizantes (mill.) 5,3 8,5 3,2 +59,7 % Alícuota Ap. Personales % 10,0 14,0 2004 2013 - Aumento cotizantes, alícuota y base imponible % del total diferencia 3,5 76,7

- 5. PRESION TRIBUTARIA EN ARGENTINA En % del PIB Diferencia absoluta Imp. a las Ganancias 4,2 5,5 1,3 17,1 - Relación de dependencia 0,4 1,1 0,6 47,0 Cant. contribuyentes (mill.) 0,6 1,6 Sal. exento / sal. prom 2,1 1,4 % contrib. c/ tasa mg máx. 6,2 35,6 - Trabajadores autónomos 0,7 1,3 0,6 44,8 Cant. contribuyentes (mill.) 0,5 0,9 Tasa promedio/GNSI 22,6 28,4 - Empresas 3,0 3,1 0,1 8,2 2004 2013 % del total diferencia

- 6. Las causas del crecimiento de la presión tributaria en Argentina Decisiones de política tributaria - No actualización escala Imp. a la Renta - Ausencia de ajuste por inflación - Estatización sistema privado de pensiones - Aumento alícuota Aportes Personales - Continuidad impuestos de la crisis 2001 Crecimiento económico - PIB creció 5,5% anual durante 9 años - Consumo creció 6,9% anual durante 9 años - Empleo registrado creció 5,4% anual durante 9 años Mejora administración tributaria - Aumento productividad del IVA - Medidas anti BEPS

- 7. Los dilemas de la política fiscal Eficacia / neutralidad / Equidad Corto plazo / Largo Plazo Impuestos ortodoxos / impuestos “distorsivos”