1. ¿CUÁL FUE EL COMPORTAMIENTO DE LOS DEPÓSITOS Y CRÉDITOS EN LAS

ENTIDADES FINANCIERAS?

R.- El comportamiento de los depósitos se incrementaron, en depósitos a la vista de 2020 a

2021 hubo un incremento porcentual del 6,57%, los depósitos a caja de ahorro se

incrementaronen6,46%,losdepósitosde plazose incrementaron en un porcentaje del 6,80%

y otros depósitosdisminuyeronentérminosporcentuales del 3,78% esto puede ser efecto de

la pandemia,de larecuperacióndel crecimientoeconómico,estoindica que las familias están

colocando sus ahorros en las entidades financieras más que el año 2020.

Los créditos se incrementaron de la gestión 2020 a 2021 en un porcentaje del en 3,83% no es

un crecimiento tan relevante, pero si está creciendo en los últimos meses, aunque en

porcentajes pequeños el último registro según las estadísticas a marzo 2022 se registró en

unidadesmonetariasde 29013 millones de dólares,estoindica que existe más liquidez en los

bancos para efectuar sus préstamos a los solicitantes para incrementar sus inversiones.

¿CÓMO EVOLUCIONARON EN TÉRMINOS DE SU SALDO?

R.- Los depósitos a finales de diciembre de 2020 se registró a 29.191 millones de dólares y a

finales de 2021 se registró con 31006 millones de dólares esto nos indica que si hubo un

crecimientodel 6,22% en términos porcentuales y es decir en términos monetarios del 1.815

millón de dólares

La evoluciónde loscréditosse pusoevidenciarque crecióde 2020 a 2021 en unporcentaje del

3,67% de forma positiva, es decir en términos monetarios de 1.065 millones de dólares

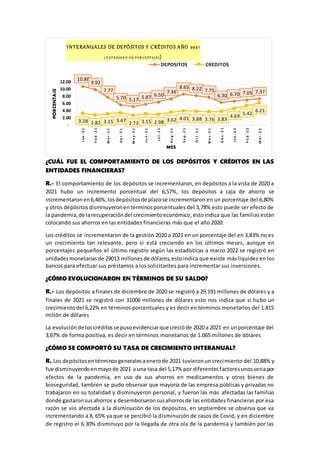

¿CÓMO SE COMPORTÓ SU TASA DE CRECIMIENTO INTERANUAL?

R. Los depósitosentérminosgeneralesaenerode 2021 tuvieronun crecimiento del 10,88% y

fue disminuyendoenmayode 2021 a una tasa del 5,17% por diferentesfactoresunosseriapor

efectos de la pandemia, en uso de sus ahorros en medicamentos y otros bienes de

bioseguridad, también se pudo observar que mayoría de las empresa públicas y privadas no

trabajaron en su totalidad y disminuyeron personal, y fueron las más afectadas las familias

donde gastaronsusahorros y desembolsaronsusahorrosde las entidades financieras por esa

razón se vio afectada a la disminución de los depósitos, en septiembre se observa que va

incrementando a 8, 65% ya que se percibió la disminución de casos de Covid, y en diciembre

de registro el 6.30% disminuyo por la llegada de otra ola de la pandemia y también por las

10.88

9.92

7.77

5.70 5.17 5.87 6.50

7.36

8.65 8.22 7.75

6.30 6.70 7.05 7.37

3.28 2.82 3.15 3.47

2.73 3.15 2.98 3.62 4.01 3.88 3.76 3.83

4.69 5.42

6.21

-

2.00

4.00

6.00

8.00

10.00

12.00 J

a

n

-

2

1

F

e

b

-

2

1

M

a

r

-

2

1

A

p

r

-

2

1

M

a

y

-

2

1

J

u

n

-

2

1

J

u

l

-

2

1

A

u

g

-

2

1

S

e

p

-

2

1

O

c

t

-

2

1

N

o

v

-

2

1

D

e

c

-

2

1

J

a

n

-

2

2

F

e

b

-

2

2

M

a

r

-

2

2

PORCENTAJE

MES

I NTERANUALES DE DEPÓSITOS Y CRÉDITOS AÑO 2021

( E X P R ES A D O E N P OR C E NTA J E S)

DEPOSITOS CREDITOS

2. épocasnavideñasque esdonde más gastan las familias, y se fue recuperando lentamente en

su crecimiento a marzo de 2022 con un crecimiento del 7,37% más que en marzo de 2021.

Los créditos se puede observar que en enero de 2021 tenía un crecimiento en datos

interanuales del 3,28% podía ser por especulaciones de la llegada de una pandemia y no era

nada seguroinvertir,porotraparte se ve que no crecióa porcentajesaltoshastadiciembre de

2021, también un factor económico que pudo influir es la pandemia que muchas familias

retiraron sus ahorros de las entidades financieras y las entidades no tenían mucha liquidez

para préstamos que requerían las personas, desde enero de 2022 se puede observar un

crecimientoconstante que en marzo de 2022 se registró un crecimiento interanual del 6,21%

que afecta de manera positiva al incremento en la inversión y esto repercute de manera

positiva en PIB.

¿Cuál fue el comportamiento de la liquidez del Sistema Financiero?

En cuanto a la liquidezdel sistemafinancieropodemos observar que existe un decrecimiento

de 1.563 en el comportamiento según el encaje legal comparando con la gestión 2021 sin

embargopara losmesesposterioresa la gestión 2022 se debe señalar un leve crecimiento de

1.622 , Segúnlacoyunturadebidoaque tasa de encaje legal tuvouna reducción para este año

tanto moneda Nacional como una moneda Extranjera regulación aprobada por el Banco

Central de Boliviaconel objetivode crearfondospara el créditos en el sector productivo para

complementar distintas políticas económicas

Cabe resaltarque con dicha reducciónenlacasa de encaje legal las entidades Internet visión

financiera pueden solicitar hasta con tasas de interés del 0% para el tiempo para reparar

préstamos en el sector productivo con el objetivo y el único fín de incrementar su cartera en

dicho sector

0

500

1,000

1,500

2,000

2,500

Jan-21

Feb-21

Mar-21

Apr-21

May-21

Jun-21

Jul-21

Aug-21

Sep-21

Oct-21

Nov-21

Dec-21

Jan-22

Feb-22

Mar-22

1,313

1,206

1,497

1,190

1,174

1,294

1,241

1,426

1,477

1,356

1,180

1,834

1,281

1,316

1,304

478

519

482

442

401

398

398

416

441

394

335

316

281

314

318

1,790

1,724

1,979

1,632

1,574

1,693

1,639

1,842

1,917

1,750

1,515

2,150

1,563

1,630

1,622

PORCENTAJE

MES

INFLACIÓN; EXCEDENTE DE ENCAJE ENEL BCB DELSISTEMA FINANCIERO( EN

EFECTIVO)

(EXPRESADO ENMILLONESDE DOLARES)

MN, MV, UFV ME TOTAL

3. En su opinión, ¿qué implicaciones podría tener este comportamiento?

En la presente gestión Bolivia debe enfrentar un servicio de la deuda de aproximadamente

USD 1.200 millones, entre intereses y capital para su devolución.

Se deberá analizar las fuentes de financiamiento a las que podría acceder el país para

conseguirdólares.Unode losproblemasexistentes es la necesidad de comprar combustibles

por más de USD 1.700 millonesanualesylaplanificación de inversión pública por más de USD

5.010 millones para 2022 (fuerte componente de importación de bienes y contratación de

empresas extranjeras).

Analizandoel disponible de YPFB Corporación en cuentas fiscales del BCB en dólares, vemos

que prácticamente los ahorros de la estatal se acabaron en 2020.

El manejode laliquidezexternadel Paísescrítica para otras variablesrelevantesenel sistema

financiero y en la economía del día a día. Sin duda, la economía informal juega un rol muy

importante ecosistema global.

¿Existe alguna recomendación de política que ustedes podrían formular?

Las distintas implicancias para liquidez del sistema financiero calce de moneda tasas de

interésyotras variablesmonetarias deben ser corregidas en el menor tiempo posible ya que

de no ser así nos encontraremos en la necesitad de conseguir dólares para corregir distintas

pérdidas y mitigar con ellas el decrecimiento de las reservas internacionales netas RIN, Los

conflictosexternosque hoyafectandonivel mundial llegarán de una u otra manera afectar las

políticas monetarias y fiscales establecidas durante periodos y gestiones anteriores en

distintos gobiernos nacionales es necesario adaptar nuevas medidas concentrándonos en

adoptar políticasde flexibilizaciónparalasinversionesextranjerassuprimiendociertoscastigos

al a la monedaextranjeradebidoaque estas sanciones evitan que la economía reactivarse a

un ritmo normal

Por otro lado el superávit comercial que se produce se hace algunos meses atrás no lo cubrir

totalmente lademandade dólares en el mercado boliviano ni con la elevación de los precios

del petróleo se podrá subsanada la elevación de la importación por combustible procesado.

Se recomiendaque se adopte la utilización de una nueva política monetaria fiscal que pueda

flexibilizar a la moneda extranjera.

0

1,000

2,000

3,000

Millones

de

Sus.

Jan-

21

Feb-

21

Mar-

21

Apr-

21

May

-21

Jun-

21

Jul-

21

Aug-

21

Sep-

21

Oct-

21

Nov-

21

Dec-

21

Jan-

22

Feb-

22

Mar-

22

MN, MV, UFV 1,3131,2061,4971,1901,1741,2941,2411,4261,4771,3561,1801,8341,2811,3161,304

ME 478 519 482 442 401 398 398 416 441 394 335 316 281 314 318

TOTAL 1,7901,7241,9791,6321,5741,6931,6391,8421,9171,7501,5152,1501,5631,6301,622

Encaje legal