Boletín 30/03/2017

•

0 recomendaciones•76 vistas

Este documento resume las claves bursátiles y los datos macroeconómicos más relevantes para el día 30 de marzo de 2017. Destaca los datos de inflación y confianza del consumidor que se publicarán en España, Alemania y la zona euro, así como indicadores como el PIB, gasto en consumo y peticiones de desempleo en EE.UU. Además, resume el cierre de los principales índices de Wall Street el día anterior y ofrece soportes y resistencias de varias empresas españolas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (17)

Similar a Boletín 30/03/2017

Similar a Boletín 30/03/2017 (16)

Último

Último (20)

Boletín 30/03/2017

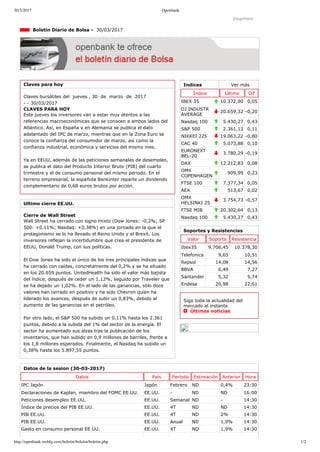

- 1. 30/3/2017 Openbank http://openbank.webfg.com/boletin/boletin/boletin.php 1/2 Indices Ver más Índice Último Dif IBEX 35 10.372,90 0,05 DJ INDUSTR AVERAGE 20.659,32 0,20 Nasdaq 100 5.430,27 0,43 S&P 500 2.361,13 0,11 NIKKEI 225 19.063,22 0,80 CAC 40 5.073,88 0,10 EURONEXT BEL20 3.780,29 0,19 DAX 12.212,83 0,08 OMX COPENHAGEN 909,99 0,23 FTSE 100 7.377,34 0,05 AEX 513,67 0,02 OMX HELSINKI 25 3.754,73 0,57 FTSE MIB 20.302,64 0,13 Nasdaq 100 5.430,27 0,43 Imprimir Boletín Diario de Bolsa 30/03/2017 Claves para hoy Claves bursátiles del jueves , 30 de marzo de 2017 30/03/2017 CLAVES PARA HOY Este jueves los inversores van a estar muy atentos a las referencias macroeconómicas que se conocen a ambos lados del Atlántico. Así, en España y en Alemania se publica el dato adelantado del IPC de marzo, mientras que en la Zona Euro se conoce la confianza del consumidor de marzo, así como la confianza industrial, económica y servicios del mismo mes. Ya en EEUU, además de las peticiones semanales de desempleo, se publica el dato del Producto Interior Bruto (PIB) del cuarto trimestre y el de consumo personal del mismo periodo. En el terreno empresarial, la española Bankinter reparte un dividendo complementario de 0,68 euros brutos por acción. Ultimo cierre EE.UU. Cierre de Wall Street Wall Street ha cerrado con signo mixto (Dow Jones: 0,2%; SP 500: +0,11%; Nasdaq: +0,38%) en una jornada en la que el protagonismo se lo ha llevado el Reino Unido y el Brexit. Los inversores reflejan la incertidumbre que crea el presidente de EEUU, Donald Trump, con sus políticas. El Dow Jones ha sido el único de los tres principales índices que ha cerrado con caídas, concretamente del 0,2% y se ha situado en los 20.659 puntos. UnitedHealth ha sido el valor más bajista del índice, después de ceder un 1,12%, seguido por Traveler que se ha dejado un 1,02%. En el lado de las ganancias, sólo doce valores han cerrado en positivo y ha sido Chevron quien ha liderado los avances, después de subir un 0,83%, debido al aumento de las ganancias en el petróleo. Por otro lado, el S&P 500 ha subido un 0,11% hasta los 2.361 puntos, debido a la subida del 1% del sector de la energía. El sector ha aumentado sus alzas tras la publicación de los inventarios, que han subido en 0,9 millones de barriles, frente a los 1,8 millones esperados. Finalmente, el Nasdaq ha subido un 0,38% hasta los 5.897,55 puntos. Soportes y Resistencias Valor Soporte Resistencia Ibex35 9.706,45 10.378,30 Telefonica 9,65 10,51 Repsol 14,08 14,56 BBVA 6,49 7,27 Santander 5,32 5,74 Endesa 20,98 22,61 Siga toda la actualidad del mercado al instante Últimas noticias Datos de la sesion (30032017) Datos País Período Estimación Anterior Hora IPC Japón Japón Febrero ND 0,4% 23:30 Declaraciones de Kaplan, miembro del FOMC EE.UU. EE.UU. ND ND 16:00 Peticiones desempleo EE.UU. EE.UU. Semanal ND 14:30 Índice de precios del PIB EE.UU. EE.UU. 4T ND ND 14:30 PIB EE.UU. EE.UU. 4T ND 2% 14:30 PIB EE.UU. EE.UU. Anual ND 1,9% 14:30 Gasto en consumo personal EE.UU. EE.UU. 4T ND 1,9% 14:30

- 2. 30/3/2017 Openbank http://openbank.webfg.com/boletin/boletin/boletin.php 2/2 PCE subyacente EE.UU. EE.UU. 4T ND 1,2% 14:30 IPC Alemania Alemania Marzo 0,5% 0,6% 13:00 Confianza consumidor Zona Euro Zona Euro Marzo ND ND 12:00 Confianza de servicios Zona Euro Zona Euro Marzo ND 13,8 12:00 Confianza industrial Zona Euro Zona Euro Marzo ND 1,3 12:00 Índice de indicadores líderes KOF Suiza Suiza Marzo ND 107,2 09:00 IPC España España Anual ND 3% 08:00 IPC armonizado España España Anual ND 3% 08:00 Venta de viviendas nuevas de HIA Australia Australia Febrero ND 2,2% 03:00 NOTA COMPLEMENTARIA:Las decisiones que se puedan tomar en base a dicha información no implica en ningún caso responsabilidad de Openbank por sus posibles consecuencias tanto financieras, fiscales y cualesquiera otras derivadas de su interpretación. Se recomienda al inversor que sea éste quien realize su propio análisis y evalúe las ventajas y riesgos que implica cada operación. © 20012007 Bolsamania Tech Solution | División de Web Financial Group S.A. Todos los derechos reservados Datos técnicos de soportes y resistencias suministrados por Noesis Análisis Financiero