Recomendados

Más contenido relacionado

Destacado

Similar a Tecnicas

Similar a Tecnicas (20)

Tecnicas

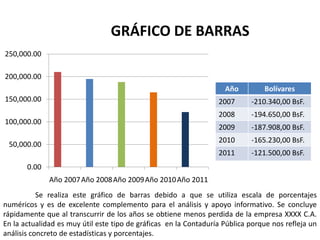

- 1. GRÁFICO DE BARRAS 250,000.00 200,000.00 Año Bolívares 150,000.00 2007 -210.340,00 BsF. 2008 -194.650,00 BsF. 100,000.00 2009 -187.908,00 BsF. 2010 -165.230,00 BsF. 50,000.00 2011 -121.500,00 BsF. 0.00 Año 2007 Año 2008 Año 2009 Año 2010 Año 2011 Se realiza este gráfico de barras debido a que se utiliza escala de porcentajes numéricos y es de excelente complemento para el análisis y apoyo informativo. Se concluye rápidamente que al transcurrir de los años se obtiene menos perdida de la empresa XXXX C.A. En la actualidad es muy útil este tipo de gráficas en la Contaduría Pública porque nos refleja un análisis concreto de estadísticas y porcentajes.

- 2. Método de saldos Inicia a partir del saldo según estado encontrados de cuenta. Se anota el saldo final de efectivo , después sumamos los depósitos en tránsito y las notas de débito y después se resta los cheques pendientes. En este primer método se ajusta los libros sumando el efectivo todos los cargos Procedimientos Método de necesarios para corregir errores y restando para hacer una saldos todos los abonos que actualizan los conciliación ajustados registros. bancaria En este segundo método se ajusta el saldo según el estado de cuenta, se suma el saldo según banco al saldo y todos los montos finales obtenidos deben ser iguales cuando la conciliación bancaria ha sido culminada Método de Consiste en presentar el contraste de la saldos información en cuatro columnas: dos para la correctos empresa y dos para el banco, con la respectivas casillas: debe y haber.

- 3. Déficit de personal Falta de personal Causas de las demoras en la elaboración de los cierres contables mensuales Liderazgo en gerencia Dominio de grupo Deficiencia en información contable

- 4. Superávit c) Reservas. Provisión para cuentas incobrables Amortización acumulada ) Mercancías en Transito b) Reclamación Pendiente c) Partidas en Suspenso d) Diferencia en Caja