25101 2011 cee_dbaquerizo_65_cont_de_negocios

•Descargar como DOC, PDF•

1 recomendación•228 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 25101 2011 cee_dbaquerizo_65_cont_de_negocios

Similar a 25101 2011 cee_dbaquerizo_65_cont_de_negocios (20)

25101 2011 cee_dbaquerizo_65_cont_de_negocios

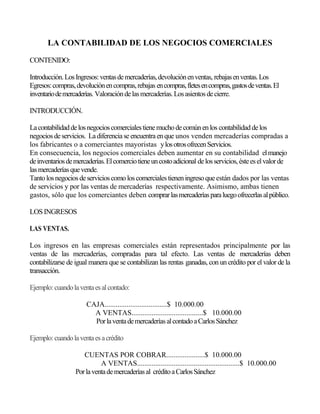

- 1. LA CONTABILIDAD DE LOS NEGOCIOS COMERCIALES CONTENIDO: Introducción. Los Ingresos: ventas de mercaderías, devolución en ventas, rebajas en ventas. Los Egresos: compras, devolución en compras, rebajas en compras, fletes en compras, gastos de ventas. El inventario de mercaderías. Valoración de las mercaderías. Los asientos de cierre. INTRODUCCIÓN. La contabilidad de los negocios comerciales tiene mucho de común en los contabilidad de los negocios de servicios. La diferencia se encuentra en que unos venden mercaderías compradas a los fabricantes o a comerciantes mayoristas y los otros ofrecen Servicios. En consecuencia, los negocios comerciales deben aumentar en su contabilidad el manejo de inventarios de mercaderías. El comercio tiene un costo adicional de los servicios, éste es el valor de las mercaderías que vende. Tanto los negocios de servicios como los comerciales tienen ingreso que están dados por las ventas de servicios y por las ventas de mercaderías respectivamente. Asimismo, ambas tienen gastos, sólo que los comerciantes deben comprar las mercaderías para luego ofrecerlas al público. LOS INGRESOS LAS VENTAS. Los ingresos en las empresas comerciales están representados principalmente por las ventas de las mercaderías, compradas para tal efecto. Las ventas de mercaderías deben contabilizarse de igual manera que se contabilizan las rentas ganadas, con un crédito por el valor de la transacción. Ejemplo: cuando la venta es al contado: CAJA..................................$ 10.000.00 A VENTAS.......................................$ 10.000.00 Por la venta de mercaderías al contado a Carlos Sánchez Ejemplo: cuando la venta es a crédito CUENTAS POR COBRAR.....................$ 10.000.00 A VENTAS........................................................$ 10.000.00 Por la venta de mercaderías al crédito a Carlos Sánchez

- 2. DEVOLUCIÓN EN VENTAS Pero no siempre una venta realizada es definitiva. Muchas veces el cliente se da cuenta de que la mercadería comprada no es la que necesita y procede a la devolución de la misma por lo que la empresa vendedora deberá entregar el valor .correspondiente. En este caso aparece una cuenta contraria a ventas, que es denominada " DEVOLUCIÓN EN VENTAS ". Supongamos que el cliente Carlos Sánchez devuelve de la mercadería comprada a crédito el valor de S/. 1.000,oo. El asiento contable será: DEVOLUCIONES VENTAS.......$ 1.000.00 CAJA/ CLIENTES.........................$ 1.000.00 Si la devolución es por una venta al contado, se entregará en dinero la parte del cliente y se acreditará la cuenta "CAJA", pero si es por una venta a crédito se acreditará la cuenta "CLIENTES". REBAJAS EN VENTAS. Otra transacción que afecta a las ventas se realiza cuando entre la empresa vendedora y el comprador se ha acordado posteriormente una rebaja en el precio En este caso no existe una devolución de la mercadería, sólo se reduce al precio del venta, así como el valor que deberá pagar el cliente. También aquí tenemos una cuenta contraria a ventas que se denomina "REBAJA EN VENTAS ". Supongamos, en este caso que al cliente Carlos Sánchez se le concede una rebaja en las ventas por un valor de S/. 3.000,oo. El asiento contable quedará: REBAJAS EN VENTAS..........................................$ 3.000.00 CLIENTE (CAJA).....................................................$ 3.000.00 .Si la rebaja es en una venta a crédito, se acreditará la cuenta "CLIENTES", si fue al contado se acreditará a la cuenta "CAJA" por el valor salido en efectivo. LOS EGRESOS

- 3. Como se anticipó, los egresos en las empresas comerciales se incrementan con un nuevo concepto que son las compras de las mercaderías. LAS COMPRAS Las compras de mercaderías se registran con un débito por el valor de la transacción, debiendo acreditarse el mismo valor a la cuenta "CAJA" si la compra es al contado, o a la cuenta "PROVEEDORES" si la compra es a crédito. Ejemplo: Se realiza una compra a "Distribuidora Pacífico" por el valor S/. 275.000,oo al contado. El asiento contable será: COMPRAS.......................................$ 275.000.00 CAJA.................................................................$ 275.000.00 Por la compra al contado a Dist. Pacífico. Pero si la compra es a crédito, el asiento deberá ser: COMPRAS....................................$ 275.000.00 PROVEEDORES.......................................$ 275.000.00 Por la compra a crédito a Dist Pacífico. DEVOLUCIÓN EN COMPRAS Tampoco las compras pueden considerarse definitivas. En algunas ocasiones, luego de realizada la transacción se encuentra que las mercaderías se hallan en mal gestado por lo que se procede a la devolución de las mismas al vendedor. Aquí aparece una cuenta contraria a compras, ésta se llama: "DEVOLUCIÓN EN COMPRAS". Supongamos que de la compra a Distribuidora Pacífico se le devuelve mercadería por valor de S/. 45.000,oo el asiento deberá registrarse: PROVEEDORES (CAJA)............................$ 45.000,oo DEVOLUCIÓN EN COMPRAS.........................$ 45.000,00 Por la devolución de mercadería a Distribuidora Pacífico. Si la devolución es por una compra al contado, el proveedor devolverá el dinero por ese valor y se registrará su ingreso a "CAJA". Pero si la devolución es por una compra a crédito, se reducirá ..el valor de la deuda, debitando la cuenta "PROVEEDORES". REBAJAS EN COMPRAS

- 4. Cuando después de realizada la contabilización de la compra de mercaderías, se acuerda una disminución en el precio de las mismas, aparece otra cuenta contraria a la de compras. Esta se denomina "REBAJAS EN COMPRAS". En este caso tampoco se devuelve la mercadería, sólo se reduce el precio de la mercadería, así como el valor que debe pagarse por ella. Ejemplo: Distribuidora Pacífico nos concede una rebaja por el valor de S/. 23.000,00. El asiento será: ~ PROVEEDORES (CAJA) .......................................$ 23.000.00 REBAJAS EN COMPRAS................................................$ 23.000.00 Por la rebaja de Distribuidora Pacífico. Si la rebaja es en la compra a crédito, se debitará a la cuenta "PROVEEDORES" por el valor que se disminuye en la deuda. Pero si la rebaja es en una compra al contado, el vendedor devolverá el dinero y se debitará la cuenta CAJA. FLETES EN COMPRAS Cuando un comerciante realiza sus compras de mercaderías en el local del proveedor, debe asumir el valor del transporte de la mercadería hasta su propio local. Este valor se denomina flete en compras. El valor de los fletes en las compras aumenta el costo de la mercadería, lo que se debe añadir al valor básico de la compra; de esta manera, el valor de la mercadería será el valor de la factura más el valor del flete. Si la empresa paga por el flete de la mercadería desde Distribuidora Pacífic hasta su local el valor de S/. 18.000,oo, el asiento contable será: COMPRAS ........................................$ 18.000.00 CAJA ..................................................$ 18.000,00 LOS GASTOS DE VENTAS En los negocios comerciales los gastos se contabilizan de igual forma que en los negocios de servicios. Cuando se realiza un gasto, éste se debita y se acredita a la cuenta apropiada. Lo único que se recomienda es que los gastos de ventas se acumulen en una cuenta de mayor, separada de los gastos de administración y los gastos financieros. Por otra parte, es recomendable que cada cuenta de mayor tenga;; correspondientes auxiliares, pero en un número limitado al mínimo posible de manera que su manejo sea fácil. Para esto es conveniente identificar rubros generales para que recepten los egresos parecidos entre sí, aún más, con este procedimiento es posible elaborar hojas en las cuales se establecen columnas para cada rubro de gastos, que representarían las subcuentas , además de una columna de control que sería la que represente a la cuenta de mayor. Esto puede hacerse tanto para los gastos de ventas como para los gastos de administración.

- 5. CONTABILIDAD BÁSICA TEORIA Y EJERCICIOS Por ANTONIO MOLINA C