Descargar para leer sin conexión

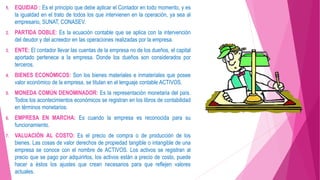

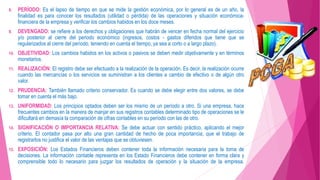

Este documento resume 15 principios contables fundamentales como la equidad, la partida doble, el tratamiento de la empresa como ente independiente de sus dueños, la valuación de activos al costo, el uso de la moneda como denominador común, y el principio de objetividad, prudencia, uniformidad, significancia e importancia relativa y exposición en la presentación de estados financieros.