REPORTAJE: ¿Qué tiene el Sol de Chile?

•

1 recomendación•745 vistas

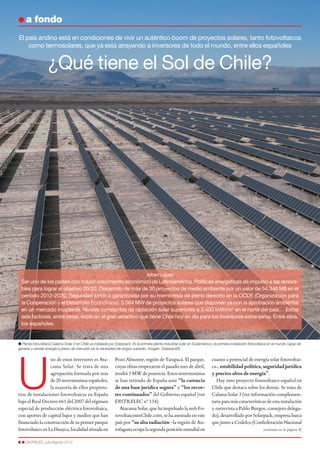

Ser uno de los países con mayor crecimiento económico de Latinoamérica. Políticas energéticas de impulso a las renovables para lograr el objetivo 20/20. Desarrollo de más de 30 proyectos de medio ambiente por un valor de 54.346 M$ en el periodo 2012-2020. Seguridad jurídica garantizada por su membresía de pleno derecho en la OCDE (Organización para la Cooperación y el Desarrollo Económico). 3.064 MW de proyectos solares que disponen ya con la aprobación ambiental en un mercado incipiente. Niveles constantes de radiación solar superiores a 3.400 kWh/m2 en el norte del país… Estos seis factores, entre otros, explican el gran atractivo que tiene Chile hoy en día para los inversores extranjeros. Entre ellos, los españoles.

Recomendados

Más contenido relacionado

Similar a REPORTAJE: ¿Qué tiene el Sol de Chile?

Similar a REPORTAJE: ¿Qué tiene el Sol de Chile? (20)

Más de albert lópez

Más de albert lópez (18)

Último

Último (20)

REPORTAJE: ¿Qué tiene el Sol de Chile?

- 1. 6 l DISTRELEC Julio/Agosto 2013 l a fondo cuanto a potencial de energía solar fotovoltai- ca-,estabilidadpolítica,seguridadjurídica y precios altos de energía”. Hay otro proyecto fotovoltaico español en Chile que destaca sobre los demás. Se trata de Calama Solar 3 (ver información complemen- tariaparamáscaracterísticasdeestainstalación y entrevista a Pablo Burgos, consejero delega- do),desarrolladoporSolarpack,empresabasca quejuntoaCodelco(ConfederaciónNacional Pozo Almonte, región de Tarapacá. El parque, cuyas obras empezaron el pasado mes de abril, tendrá 3 MW de potencia. Estos inversionistas se han retirado de España ante “la carencia de una base jurídica segura” y “los recor- tes continuados” del Gobierno español (ver DISTRELEC nº 134). AtacamaSolar,quehaimpulsadolawebFo- tovoltaicosenChile.com,sehaasentadoeneste país por “su alta radiación –la región de An- tofagastaocupalasegundaposiciónmundialen U no de estos inversores es Ata- cama Solar. Se trata de una agrupación formada por más de20inversionistasespañoles, la mayoría de ellos propieta- rios de instalaciones fotovoltaicas en España bajoelRealDecreto661del2007delrégimen especial de producción eléctrica fotovoltaica, con aportes de capital bajos y medios que han financiadolaconstruccióndesuprimerparque fotovoltaicoenLaHuayca,localidadsituadaen El país andino está en condiciones de vivir un auténtico boom de proyectos solares, tanto fotovoltaicos como termosolares, que ya está atrayendo a inversores de todo el mundo, entre ellos españoles ¿Qué tiene el Sol de Chile? Albert López Ser uno de los países con mayor crecimiento económico de Latinoamérica. Políticas energéticas de impulso a las renova- bles para lograr el objetivo 20/20. Desarrollo de más de 30 proyectos de medio ambiente por un valor de 54.346 M$ en el periodo 2012-2020. Seguridad jurídica garantizada por su membresía de pleno derecho en la OCDE (Organización para la Cooperación y el Desarrollo Económico). 3.064 MW de proyectos solares que disponen ya con la aprobación ambiental en un mercado incipiente. Niveles constantes de radiación solar superiores a 3.400 kWh/m2 en el norte del país… Estos seis factores, entre otros, explican el gran atractivo que tiene Chile hoy en día para los inversores extranjeros. Entre ellos, los españoles. � Planta fotovoltaica Calama Solar 3 en Chile ya instalada por Solarpack. Es la primera planta industrial solar en Sudamérica y la primera instalación fotovoltaica en el mundo capaz de generar y vender energía a precio de mercado sin la necesidad de ningún subsidio. Imagen: Solarpack© (continúa en la página 8)

- 2. Julio/Agosto 2013 DISTRELEC l 7 a fondo l Proyecto Empresas Capacidad (MW) Estatus 1 Huayca Selray 1.5 En operación 2 Calama Solar 3 Calama Solar 1 En operación 3 Tambo Real I Kaltemp 1.2 En operación 1 Arica I Arica Solar Generación 1 18 SEIA aprobado 2 Atacama Solar Atacama Solar 250 SEIA aprobado 3 Calama Solar 1 Calama Solar 9 SEIA aprobado 4 Calama Solar 2 Calama Solar 2 9 SEIA aprobado 5 Canto DelAgua Canto DelAgua 21 SEIA aprobado 6 Coya Solventus Chile 80 SEIA aprobado 7 Crucero Este HelioAtacama 128 SEIA aprobado 8 Crucero Oeste HelioAtacama 160.4 SEIA aprobado 9 Crucero Solar Fotones De Chile 180 SEIA aprobado 10 Denersol Ii Denersol 7.5 SEIA aprobado 11 Denersol Iii Denersol 30 SEIA aprobado 12 Diego DeAlmagro (Mainstream) Mainstream 162 SEIA aprobado 13 Domeyko 2 HelioAtacama 160 SEIA aprobado 14 Domeyko Este HelioAtacama 112 SEIA aprobado 15 ElÁguila Mainstream 70 SEIA aprobado 16 Encuentro Solar Fotones De Chile 180 SEIA aprobado 17 Huayca Selray 7.56 SEIA aprobado 18 Huerta Solar Fotovoltaica Fotovoltaica Sol Del Norte 8 SEIA aprobado 19 LaTirana Solar Solar Chile 30.24 SEIA aprobado 20 Laberinto Este HelioAtacama 76.7 SEIA aprobado 21 Laberinto Oeste HelioAtacama 69.8 SEIA aprobado 22 Lagunas (Element Power) Element Power 30 SEIA aprobado 23 LosAndes Aes Gener 220 SEIA aprobado 24 Pedro DeValdivia Ibereólica 360 SEIA aprobado 25 Pica Element Power 90 SEIA aprobado 26 PozoAlmonte Solar 1 PozoAlmonte Solar 1 9.3 SEIA aprobado 27 PozoAlmonte Solar 2 PozoAlmonte Solar 2 8 SEIA aprobado 28 PozoAlmonte Solar 3 PozoAlmonte Solar 3 17 SEIA aprobado 29 Pv Dos Cruces Solventus Chile 36 SEIA aprobado 30 Pv Salvador Solventus Chile 40 SEIA aprobado 31 Salar De Huasco Element Power 30 SEIA aprobado 32 San Pedro DeAtacama I Element Power 30 SEIA aprobado 33 San Pedro DeAtacama Ii Element Power 30 SEIA aprobado 34 San Pedro DeAtacama Iii Element Power 30 SEIA aprobado 35 San Pedro DeAtacama Iv Element Power 30 SEIA aprobado 36 Sol Del Loa Ventus Solaris 110 SEIA aprobado 37 Tocopilla Eosol New Energy 192.6 SEIA aprobado 38 Aguas Blancas I Etrion 8.8 SEIA en calificación 39 Almonte Mainstream 75 SEIA en calificación 40 Ampliación Huayca Selray 30 SEIA en calificación 41 Arica Ii Arica Solar Generación I 15 SEIA en calificación 42 Azapa Mainstream 104 SEIA en calificación 43 Calama Sur Element Power 30 SEIA en calificación 44 Carrera Pinto Fotones De Chile 90 SEIA en calificación 45 Das E.E.Diego DeAlmagro 9 SEIA en calificación 46 Diego DeAlmagro (Emelda) Emelda 52 SEIA en calificación 47 Diego DeAlmagro (Fotones De Chile) Fotones De Chile 90 SEIA en calificación 48 Genpac Genpacsa 14 SEIA en calificación 49 Huatacondo Desarrollos Fotovoltaicos De Chile 98 SEIA en calificación 50 Inti Pacific Solar 69.5 SEIA en calificación 51 Lagunas (Intervento) Intervento 38 SEIA en calificación 52 Lalackama Enel Green Power 129 SEIA en calificación 53 Llano De Llampos Sunedison 93.6 SEIA en calificación 54 María Elena (Ibereólica) Ibereólica 400 SEIA en calificación 55 María Elena (Sunedison) Sunedison 72 SEIA en calificación 56 Sol De Lila Enel Green Power 122 SEIA en calificación 57 Solar Sky 1 Sky Solar 26 SEIA en calificación 58 Solar Sky 2 Sky Solar 26 SEIA en calificación 59 Usya Acciona Energía Chile 25 SEIA en calificación 60 Valle Del Sol Enel Green Power 143 SEIA en calificación 61 Wara Iii Araucaria Solar Services 45 SEIA en calificación 62 Willka Desarrollos Fotovoltaicos De Chile 98 SEIA en calificación 63 LaTirana Solar I Solar Chile 34 SEIA en calificación 64 Arica Mainstream 100 SEIA Sin presentar � Instalaciones fotovoltaicas en curso en Chile

- 3. 8 l DISTRELEC Julio/Agosto 2013 l a fondo Grupo Ibereólica también ha recibido el RCA para el proyecto Cabo Los Leones I, ins- talacióneólicade170MWqueseconstruiráen Huasco gracias a una inversión de 356 M$. El desembarco andaluz, castellano- leonés y manchego Pero eso no es todo. Hay más empresas espa- ñolas de energías renovables y eficiencia ener- gética dispuestas a aterrizar en Chile. Ametel, Elmya y Aton Energy, todas con sede en Se- (Tocopilla) en la II Región de Antofagasta, es- taplantacontecnologíadeconcentraciónsolar cilindro-parabólica ya ha recibido el informe favorabledeRCA(ResolucióndeCalificación Ambiental) y se implementará en dos predios. En 1.982 hectáreas estarán ubicadas las plantas termosolares y en otras 2,6 se instalará la sub- estación eléctrica. Laplantatermosolarsecomponededosfases de180MW,denominadasFaseIyFaseII.Ca- dafasesecomponeasuvezdedosplantascon- tiguas e independientes de 90 MW cada uno. La energía generada por la planta termosolar Pedro de Valdivia será inyectada en el Sistema Interconectado del Norte Grande (SING), a travésdedos líneaseléctricas de 220kVdedo- ble circuito y una subestación eléctrica. Con una capacidad de generar 1.500 MW, está pre- vista su construcción en 36 meses. Sin embargo, Pedro de Valdivia puede ver- se superado por otro proyecto termosolar de GrupoIbereólica.Lacompañíamadrileñatiene en fase de tramitación a María Elena, planta con una potencia total de 400 MW, ubicada también en la comuna María Elena. De ser aprobada, esta planta termosolar se compondríadedosfasesde200MW,denomi- nadas Fase I y Fase II. Cada fase se compone a suvezdedosplantascontiguaseindependien- tes de 100 MW cada una. La energía generada por la planta termosolar María Elena también será inyectada en el SING a través de una línea eléctrica de 220 kV de doble circuito. del Cobre de Chile) han construido la primera planta industrial solar en Sudamérica. La instalación, situada en el desierto de Atacama, ofrece 1 MW de potencia total y dispone de un sistema de seguimiento hori- zontal que permite aprovechar al máximo la radición solar. Además, cuenta con un doble valor. Por un lado, ser la primera instalación fotovoltaica en el mundo capaz de generar y vender energía a precio de mercado sin la necesidad de ningún subsidio. Por otro, sumi- nistra energía a la mina de Chuquicameta de Codelco, la mina a cielo abierto más grande del mundo. Este no es el único proyecto de Solarpack en tierras chilenas. Ya ha obtenido la licencia para construir dos plantas solares más al norte de Chile, que generarán 60.000 MwH/año, en este caso también en la localidad de Pozo Almonte. La mayor planta termosolar chilena, de origen español En cuanto a plantas termosolares, es España la que está liderando este tipo de proyectos en Chile.GrupoIbereólica,consedeenMadridy delegaciones en Chile, Perú y Brasil, invertirá 2.600 M$ en la que será la mayor instalación solar chilena, con 360 MW de potencia total, llamada Pedro de Valdivia. Situada en pleno desierto de Atacama, comuna María Elena Se estima que Chile, Brasil y México consumirán un 70% de la energía solar producida en América Latina en 2017 � Espectacular vista aérea de Calama Solar 3 en el desierto de Atacama (noreste de Chile). Imagen: Solarpack© (viene de la página 6) Calama Solar 3. Principales características Coste de inversión: 3,5 M$ Potencia instalada: 1[MW] nominal, más otros 100[kW] en un área de Investigación y Desarrollo (I+D) con módulos fotovoltaicos de nuevas tecnologías Energía anual generada: 2,69 [GWh/año] (estimado) Factor de planta: 0,31 (fuente Solarpack) Características módulos fotovoltai- cos: 1[MW] implementado con celdas PV de silicio. Los 100 [kW] de generación para Investigación y Desarrollo (I+D) involucran mó- dulos de tres tipos distintos: teluro de cadmio, tecnología CIGS (Cobre, Indio, Galio y Selenio) y silicio de doble concentración (2x) Cantidad de módulos fotovoltaicos: 4.080 Estructura de los módulos: 1 Eje (sistema de seguimiento horizontal) Vida útil: 35 años (estimado). Según la empre- sa Solarpack es el plazo en que el fabricante garantiza con un mínimo del 80% de rendi- miento final. Al término de dicho período, se evaluará mantener en operación de planta, ya que se estima que su vida útil real pude alcan- zar unos 10 años más Ahorro estimado CO2 anual: 1.680 [Ton CO2] Latitud: -22,425286 Longitud: -68,859651 Ubicación específica: Cercanías de la ciudad de Calama, II Región de Antofagasta Propietario: Codelco (Corporación Nacional del Cobre de Chile) Instalación: Solarpack Empresas involucradas: Codelco, Solarpack (construcción y operación) Inicio de operación: Se inauguró el 13 de Junio del 2012 Página web oficial: www.codelco.cl

- 4. Julio/Agosto 2013 DISTRELEC l 9 a fondo l desde 2011 en su implementación en Chile. El clúster, que asistió en 2012 al VI Encuentro de Energías Renovables en Santiago de Chile, coincideenexplicarlaeleccióndelpaísandino “por la abundancia de recurso solar, uni- da al atractivo entorno inversor, el creci- mientoeconómicosostenido,laexistencia de acuerdos comerciales en otros países de Sudamérica y Norteamérica y la apuesta decidida del Gobierno chileno por este ti- po de energía”. Si estas empresas están iniciando sus prime- ros pasos en Chile, la ingeniería Inteligencia para el Ahorro Energético SL, ubicada en Ciudad Real, ya se la puede considerar una villa, ya han viajado a Chile para conocer las oportunidades de negocio del país. Mediante una misión comercial directa, impulsada y asesorada por la Extenda (Agencia Andaluza de Promoción Exterior), estas compañías han recibido formación específica para conocer las novedadeslegislativaschilenasdelsectrodelas renovables, datos de la fiscalidad y pasos a se- guir para lograr una implantación y desarrollo de proyecto eficaz en el país andino. Castilla y León, como Andalucía, también estáimpulsandolapresenciadesusempresasen Chile. El clúster de Energía Solar Fotovoltaica deCastillayLeón(Cylsolar)hacreadoungru- po internacional formado por ocho empresas, tantofabricantescomoinstaladoras,quetrabaja En Chile, a diciembre de 2012, existen 2,4 MW en operación, 2,5 en construcción, 3.107 con RCA (Resolución de Calificación Ambiental) aprobada pero sin construir y 908 en proceso de análisis para su calificación � Media de la irradiación horizontal global solar anual (1999-2011) en Latinoamérica y el Caribe � Media de la radiación normal solar anual (1999-2011) directa por zonas en Chile(continúa en la página 10)

- 5. l a fondo 10 l DISTRELEC Julio/Agosto 2013 del parque solar Pica de 250 MW, ubicado también en esta región desética, y actualmen- te está desarrollando otros proyectos en el de- sierto de Atacama para la compañía chilena de capital español Araucaria Solar Services Chile SA, cuya cartera de proyectos supera los 200 MW. de lo que consumirían 38.000 familias. La in- versión prevista es de 100 M$ y el inicio de su construcción está previsto para finales de este año. Sin embargo, esta no es la primera expe- riencia chilena de Inteligencia para el Ahorro Energético SL. Fue la ingeniería responsable veterana en el país sudamericano dado que opera en este país desde 2008. Esta empresa ciudadrealeña acaba de obtener la aprobación para la construcción de una planta fotovol- taica de 45 MW en el desierto de Atacama, lo que supone generar energía al equivalente (viene de la página 9) Ifema ha alcanzado un acuerdo con el operador ferial chileno FISA SA para la organización de Genera Latinoamérica, Feria Internacional de la Eficiencia Energética y las Energías Renovables, cuya primera edición se celebrará entre los días 16 al 18 de octubre del presente año en Santiago de Chile. Desde Ifema se ha informado que se ha apostado por Chile por estar considerada como “una de las economías más transparentes del mundo”. La economía chilena experimentóunatendenciaalcistaen2010y2011 con tasas de crecimiento del 6% anual. Paraelaño2012seproyectauncrecimientode entre un 4,5% y un 5% y para el 2013, dependien- do del desarrollo de la crisis europea, el nivel de crecimiento se situaría en el rango del 5%. Según Economist Intelligent, es uno de los paí- ses con menor riesgo para la inversión extranjera. No pone límites a la misma y los inversionistas del exterior gozan de los mismos dere- chos legales que los locales. La tasa de arancel base es de un 6%, pero el arancel efectivo está muchas veces por debajo del 2%. Genera Latinoamérica nace con el objetivofundamentaldeofreceralsec- torunmarcodepromociónyapertura almercadoIberoamericanoquedota- rá a las empresas participantes de un escenariodepresentaciónyaccesoa nuevas oportunidades de negocio en un contexto clave para la expansión de su actividad. En este sentido, el proyecto Genera Latinoamérica se asienta en tres pilares estraté- gicos. Por un lado, su celebración en Chile, una de las economías más estables y transparentes del momento y, según Economist Intelligent, uno de los países con menor riesgo para la inversión extranjera. Asimismo, Chile cuenta con un impor- tante potencial de desarrollo de las energías reno- vables no convencionales. Su demanda eléctrica ha crecido en los últimos años en tasas promedio cercanas al 5% y todo indica que este incremento continuará a ritmos similares durante los próximos años, en paralelo al propio desarrollo económico de este país. Además, las Energías Renovables NoConvencionalessepresentanenChilecomola oportunidaddelimitarsudependenciadecombus- tiblesfósilesimportadosydeimplementarunama- triz de generación de energía eléctrica más limpia. Según ACERA, Asociación Chilena de Energías Renovables,aunconsiderandoquedichasener- gías alcanzaron en 2012 alrededor del 4% de la generación total del país, para el año 2020 podrá llegar sin problemas a superar el 20%. Otro de los factores de oportunidad de Genera Latinoamérica se encuentra en su celebración si- multánea a Expo AmbientAL, Feria de Soluciones Tecnológicas para el Medio Ambiente. A ello se suma la celebración de otros dos nuevos salones convocados asimismo por FISA: Aguatech, centrado en el manejo y tratamiento de aguas para uso domiciliario, industrial y servicios sanitarios, y Educambiente, orientado al ámbito académico y a la difusión de las políticas medio- ambientales. Del 16 al 18 de octubre en Santiago de Chile Genera Latinoamérica 2013, en Chile � Genera Latinoamérica 2013 La1ªCumbredeEnergíaFotovoltaica enLatinoaméricasepresentacomola herramienta útil y práctica para con- seguir que los proyectos salten del papel a la realidad y tener acceso a los consejos de aquellos que tienen plantasfotovoltaicasenconstruccióny enfuncionamientoenChile.PVInsider LATAM 2013 ofrece, entre otras po- sibilidades, escuchar en directo las necesidades del cliente, acceder a instituciones financieras e inversores, solucionar los problemas relacionados con la transmisión y conseguir la integración a la red. Para ello cuenta con un gran elenco de ponen- tes, entre los que destacan: -Representantes del gobierno y regulación: Maria Paz de la Cruz, Directora del Centro de Energías Renoables de Chile, CER DiegoLizanas,EspecialistaenEficienciaEnergética, Minera Collahuasi Daniel Ocqueteau, Jefe de asuntos legales y cor- porativos, Quiborax JuanPabloScheffer,Vicepresidentede SostenibilidadyAsuntosCorporativos, Codelco Daniel Salazar, Director Ejecutivo, CDEC-SING Eduardo Ricke, Director Ejecutivo, CDEC-SIC Carlos Arenas, Secretario General en Antofagasta, SEREMI (Ministerio de Minas y Energía) JoaquínMeléndez,JefedeSolar,AES Gener -Promotores fotovoltaicos: SantiagoRodrigoAgundez,directordeEstrategia, Ingenostrum Pablo Burgos, CEO, Solarpack Ignacio Arteaga, asociado, Arteaga Gorziglia Luis Sabaté, Director de operaciones EMEA, Asia, Latinoamérica, SunEdison Federico Tabja, Vicepresidente, Sky Solar Humberto Ugarte, Director ejecutivo, Selray Antonio Boetsch, Director de proyecto, Kaltemp -Proveedores de tecnología FV, consultores e institutos de investigación: Vicente Salas, Profesor asociado, Universidad Carlos III de Madrid Jorge Coello, Jefe del Departamento de Servicio Técnico, Enertis Fabio Mondini, Vicepresidente de expasión geo- gráfica, Soitec Daniel Barandalla, Ingeniero, GL Garrad Hassan RobertMuhn,responsableenLatinoamérica,Trina Solar Manfredi Ucelli di Nemi, director en Brasil, Bonfigliogli Eduardo Fuentealba Vidal, Director, Antofagasta Centro de Energía -Inversores y consultores legales Rodrigo Violic, Director de Negocio, Banco BICE Carlos Finat, Director Ejecutivo, ACERA Anna Orellana, Ejecutivo de inversiones, IADB Daniel Aninat, Jefe de finanzas, Banco Santander Thomas Innocenzi, Vicepresidente, Astris Finance Eduardo Soto, director de proyectos solares, Fundación Chile Como parte de la conferencia y exposición PV InsiderLATAM2013(10-11Septiembre,Santiago), PV Insider ha publicado Fotovoltaica en Chile: Una guía con las oportunidades que existen. 1ª Cumbre de Energía Fotovoltaica en Latinoamérica, del 10 al 11 de septiembre PV Insider LATAM 2013, en Chile � PV Insider LATAM 2013

- 6. a fondo l Julio/Agosto 2013 DISTRELEC l 11 jurídica? El marco chileno de las energías renova- bles no convencionales está definido en la LeyGeneraldeServiciosEléctricos(DFL4) y en la ley 20.257 que modificó al DFL 4. Esunmarcorelativamentesimple,queseha mantenido estable, que no ofrece subsidios y que en la práctica obliga a las empresas a competirconotrasfuentesdeenergía.Creo queeldesafíodecompetirydemostrarqueel netpartityyasehalogrado,hasidounincen- tivorelevantealmomentodedecidirtraera Chilelaofertadelasempresasespañolasyde otrospaíseseneltemadeERNC. ¿Animaríaaquelasempresasespañolassi- gan apostando por Chile para implementar susproyectos? Creemos que las oportunidades están, en un mercadocompetitivoyquecreceaunatasaanual cercanaal5%. Para quien no conozca ACERA, ¿puede presentarla y explicar cuál es su ámbito de actuaciónsobreelsectorfotovoltaico? ACERA es una organización gremial sin fines de lucro constituida en 2003 con el fin de pro- mover la inserción de las energías renovables no convencionales(ERNC)enelmercadodeChile. Paraello,ACERAtrabajaenladifusióndelosbe- neficiosdelasERNCantetomadoresdedecisio- nesypúblicoengeneral,aportaestudiosyanálisis yabogaporunalegislaciónynormativaquesean adecuadas a las características de ellas. Más infor- maciónpuedeencontrarseenwww.acera.cl. Añadaloqueconsidereoportuno Para las empresas que están pensando en de- sarrollar negocios en Latinoamérica y aparte del atractivo del mercado internos del país, Chile se perfila como una excelente base de operaciones regional. Su conectividad vía aérea, las facilida- desparaelingresodetrabajadoresextranjeros,su estabilidadeconómicaysocialsonelementosque nuestropaísofreceaesasempresas. se ve factible, en la medida que esa distribución aportaaladescongestióndeellas. Respectodesiesesperableunareduccióndela tarifaeléctricagraciasaunamayorpenetraciónde energíasolar,elloesposible.Sinembargocreemos quesemantienenbarrerasparaqueelloseaefecti- vo, como la exclusión que en términos prácticos sufre el sector de las renovables, en cuanto a su participaciónenlaslicitacionesdesuministropara lasempresasderenovables. España acaba de legislar el autoconsumo fotovoltaico.¿Enquésituaciónlegalestáeste tipodeinstalacionesenChile? Chiletieneunaleyqueregulalageneracióndo- miciliariadesdefuentesrenovablesnoconvencio- nales,bajounesquemadeNetbilling.Sinembargo, esa ley que fue aprobada a comienzos de 2011, hastalafechanohapodidoentrarenefectodebido alafaltadesureglamento.Haceaproximadamen- teunmes,seingresóalSenadounamodificación que permitiría aplicar el concepto denetmetering alasinstalacionesmáspequeñas. LainseguridadjurídicaenEspañaestápro- vocando que muchas empresas españolas se estén asentando en Chile y desarrollen pro- yectos fotovoltaicos. ¿Cuáles son las princi- pales características de la normativa sobre ERNC en Chile que sí ofrecen esa seguridad ¿Cuáles son los factores que explican el boomfotovoltaico queestáviviendoChilehoy día? Noestamosdeacuerdoenha- blardeunboomfotovoltaico.Esciertoquehay una enorme cantidad de proyectos que han obtenido su aprobación ambiental y otro importante número que está en proceso de hacerlo. Sin embargo, en la práctica sola- mentehayunospocosMWPVconectados y operando efectivamente en los sistemas eléctricos. ¿Cree que en los próximos años la industria solar fotovoltaica superará en pro- ducciónenergéticaalasotrasERNCcomola eólica,biomasa,etc.? Es posible que ello ocurra dado los excelentes nivelesderadiacióndelazonanortedelpaís. ¿Cuáles son los principales obstáculos que existen para el desarrollo fotovoltaico en Chile? Losprincipalesobstáculossonelaccesoalmer- cadodecontratosyelaccesoafinanciamiento. Con el presumible aumento de la genera- ciónenergéticaqueprovocaráelsectorfoto- voltaico,unadoblepregunta.¿Estánlasredes eléctricastradicionalesdedistribuciónprepa- radasparaasumireseaumento?¿Esprevisible esperar una reducción de la tarifa eléctrica, tantoindustrialcomodoméstica,graciasala procedencia solar de una mayor cantidad de energía? Engeneral,puededecirsequelasredeseléctricas de Chile no están bien preparadas para asumir el aumentodegeneraciónmediantegrandesbloques degeneraciónprovenientesdemediosrenovables no convencionales. Este es una tema que se debe abordarregulatoriamenteyelproyectodeleyde- nominadoCarreteraEléctricaeraunainiciativaque recogía ese desafío. Por otra parte, la incorpora- cióndecentralesdistribuidasdepequeñotamaño, Carlos Finat, director ejecutivo de ACERA (Asociación Chilena de Energías Renovables AG) “Chile se perfila como una excelente base de operaciones regional” Albert López Carlos Finat, director ejecutivo de ACERA (Asociación Chilena de Energías Renovables AG), matiza en esta entrevista para DISTRELEC la idea de boom fotovoltaico que vive el país suramericano. Finat también confirma la posible hegemonia de la fotovoltaica frente a otras fuentes de energía renovable y señala los puntos fuertes que ofrece Chile para albergar futuras inversiones extranjeras. � Carlos Finat