Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (15)

Similar a Auditoría: verificación financiera

Similar a Auditoría: verificación financiera (20)

Auditoría: verificación financiera

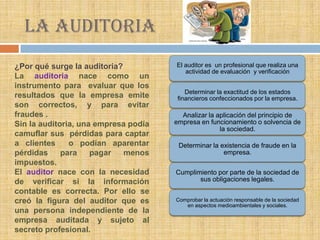

- 1. LA AUDITORIA ¿Por qué surge la auditoria? La auditoria nace como un instrumento para evaluar que los resultados que la empresa emite son correctos, y para evitar fraudes . Sin la auditoria, una empresa podía camuflar sus pérdidas para captar a clientes o podían aparentar pérdidas para pagar menos impuestos. El auditor nace con la necesidad de verificar si la información contable es correcta. Por ello se creó la figura del auditor que es una persona independiente de la empresa auditada y sujeto al secreto profesional. El auditor es un profesional que realiza una actividad de evaluación y verificación Determinar la exactitud de los estados financieros confeccionados por la empresa. Analizar la aplicación del principio de empresa en funcionamiento o solvencia de la sociedad. Determinar la existencia de fraude en la empresa. Cumplimiento por parte de la sociedad de sus obligaciones legales. Comprobar la actuación responsable de la sociedad en aspectos medioambientales y sociales.

- 2. La importancia de la auditoria Beneficio para los inversores Beneficios para la empresa Identificar los riegos de la empresa Seguridad Eficacia y eficiencia Detectar sus vulnerabilidades Otorgar confianza a los directivos, integrantes y clientes Transparencia Prevenir errores y fraudes • Proporcionar una mejora continua a la Compañía

- 3. TIPOS DE AUDITORIA FINANCIERA OPERATIVA Examen y verificación de las cuentas anuales y otros estados financieros para poder emitir un juicio sobre su fiabilidad y razonabilidad. La auditoría operativa consiste en el examen de los métodos, los procedimientos y los sistemas de control interno de una empresa . Analiza la gestión realizada por la empresa.

- 4. DIFERENCIAS

- 5. LAS BIG FOUR INCONVENIENTES Son las cuatro empresas consultoras “KPMG, PWC, E&Y Y DELOITTE” más importantes a nivel mundial. Dichas empresas se caracterizan por prestar servicios de auditoría y asesoramiento fiscal y legal, entre otros, a un número amplio de instituciones, colectivos y empresas con un notorio arraigo en nuestra sociedad. Dominación del mercado por las Big Four “ oligopolio” Si alguna Big Four falla o quiebra las empresas tendrán dificultades para presentar sus cuentas. Gran número de clientes durante largos periodos de tiempos, evitando la rotación.

- 6. Opinión de las Big Four Es sabido que durante muchos años han emitido informes favorables de empresas que al poco tiempo han quebrado, esto ha hecho, que la Comisión Europea se plantee si la actuación de las “Big Four” es realmente correcta. Por eso, es importante abrir el mercado y eliminar el oligopolio que existe. Lo mismo que para algunas empresas es obligatorio que roten sus auditores sería necesario que se legisle para que las grandes empresas auditoras tengan un tiempo límite de auditoria en una empresa, por el siguiente motivo: - Cuando una empresa auditora realiza varias auditoria a una empresa realiza más pruebas sustancias que de procedimiento puesto que ya ha investigado y comprobado el funcionamiento del SCI . Pero con el tiempo ese SCI puede quedarse obsoleto o por rotación del personal incorporarse a la empresa personas cuya cualificación no es la adecuada y que este SCI se vuelva ineficaz.

- 7. Colaboración con el sector público Siempre oímos hablar del fraude realizado por empresas privadas. Pero ¿Qué ocurre con el fraude público?. Ante las numerosas acciones fraudulentas que se están destapando en nuestro país, sería conveniente que el principio de transparencia se hiciera realidad. La sociedad española necesita saber donde va a parar el dinero de sus impuestos y si el destino no es el correcto debería haber una auditoria externa privada que de fe de que realmente la gestión es adecuada a los fines que se persiguen. Sería importante para que los ciudadanos recuperen la confianza en nuestro sistema fiscal, político y social. Con esta medida se podría luchar contra el fraude, cohecho, maquinación fraudulenta… que realizan personas que se encuentran en un lugar privilegiado del sector público.

- 8. Colaboración con el sector público

- 9. Rotación del auditor Opinión ¿Por qué motivo? Conclusión • La rotación de auditor es sinónimo de garantía de una buena auditoria. • 1º: Cuando un profesional realiza una actividad en una misma empresa durante un largo periodo de tiempo puede perder su objetividad porque crea un vinculo de amistad con la empresa. • 2º: La empresa podrá beneficiarse de la experiencia de nuevos auditores y éstos obtendrán más experiencia en su carrera profesional. Será más eficientes y eficaces. • Aunque se está planteando la posibilidad de suprimir la rotación del auditor, la entrada de un nuevo auditor puede llevar aparejada métodos innovadores de comprobación de cuentas y mejorar su eficacia.