Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Contabilidad y Estados Financieros para la toma de decisiones

Similar a Contabilidad y Estados Financieros para la toma de decisiones (20)

Contabilidad y Estados Financieros para la toma de decisiones

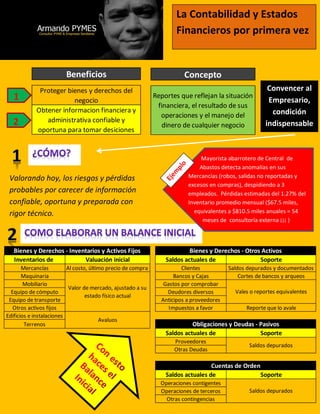

- 1. Valorando hoy, los riesgos y pérdidas probables por carecer de información confiable, oportuna y preparada con rigor técnico. Concepto Reportes que reflejan la situación financiera, el resultado de sus operaciones y el manejo del dinero de cualquier negocio Convencer al Empresario, condición indispensable Beneficios Proteger bienes y derechos del negocio Obtener informacion financiera y administrativa confiable y oportuna para tomar desiciones 1 2 Inventarios de Valuación inicial Saldos actuales de Soporte Mercancías Al costo, último precio de compra Clientes Saldos depurados y documentados Maquinaria Bancos y Cajas Cortes de bancos y arqueos Mobiliario Gastos por comprobar Equipo de cómputo Deudores diversos Equipo de transporte Anticipos a proveedores Otros activos fijos Impuestos a favor Reporte que lo avale Edificios e instalaciones Terrenos Saldos actuales de Soporte Proveedores Otras Deudas Saldos actuales de Soporte Operaciones contigentes Operaciones de terceros Otras contingencias Saldos depurados Obligaciones y Deudas - Pasivos Saldos depurados Cuentas de Orden Avaluos Valor de mercado, ajustado a su estado físico actual Vales o reportes equivalentes Bienes y Derechos - Otros ActivosBienes y Derechos - Inventarios y Activos Fijos La Contabilidad y Estados Financieros por primera vez Mayorista abarrotero de Central de Abastos detecta anomalías en sus Mercancías (robos, salidas no reportadas y excesos en compras), despidiendo a 3 empleados. Pérdidas estimadas del 1.27% del Inventario promedio mensual ($67.5 miles, equivalentes a $810.5 miles anuales = 54 meses de consultoría externa ¡¡¡ )

- 2. Diseño de las cuentas contables ADECUADAS PARA EL NEGOCIO. En su planeación está la clave para generar la información particular y específica que el Negocio requiere Es importante NO supeditar el Catálogo de Cuentas, exclusivamente al aspecto fiscal. La necesidad de información financiera es la prioridad. Parámetros Códigos Familias A, B y C Ubicación Minimos y Máximos Valuación Valuación más conveniente Mermas y ajustes Sistemas de registro Entradas Salidas Ajustes Inventarios físicos Anuales Rotativos Labores previas Labor de conteos Comparaciones Aclaraciones

- 3. Aunque el método más usado es la depreciación fiscal, siendo de las más inadecuadas, aunque fácil de utilizar. Si tienes fábrica o negocio con grandes inversiones en infraestructura, puede beneficiarte en tus utilidades, utilizar el Método que mejor impacte n a tus resultados.

- 4. ¿Sabías que tu Utilidad Anual aún debe ajustarse por: Estimaciones de cuentas incobrables de clientes, Obsolescencia y/o mermas de inventarios, Reservas legales o estatutarias, Provisión de pasivos laborales, Impuesto sobre la Renta y Reparto de Utilidades anuales del ejercicio? Si hoy no lo haces, los retiros a cuenta de utilidades que realizas pudieran ser excesivos, pudiendo generar un riesgo de liquidez para el negocio, además de distorsionar la información financiera quizá hasta en cantidades importantes. Principales Periodos Para que son útiles Balance General Estado de Resultados General Flujo de Efectivo Mensual y Anual Diario, semanal, etc. Muestra la situación financiera mensual o anual Refleja cómo se obtiene la ganancia o la pérdida del mes, la acumulada y la del año Muestra diariamente, por semana por mes o por año, como se obtiene el dinero y en que se aplica

- 5. Balance General Estado de Resultados Flujo de efectivo NOTA: Existen diversas presentaciones de los Estados Financieros, en función a las necesidades de las empresas, variando también el grado de complejidad de los mismos.

- 6. Cuál es la venta mínima necesaria para no perder Capacidad de pagar las deudas a menos de 1 año Porcentaje de utilidad por cada peso de venta Saldos de clientes a 30, 60, 90 y más de 90 días Plazo promedio de cobros a clientes (en días) Estadísticas comparativas por semana, mes, año, etc. Rapidez con la cual le damos vuelta al inventario (días) Conveniencia de trabajar con Capital ajeno Análisis detallado del costo de fabricar las mercancías Análisis financiero comparativo con otros años Ganancia que generan TODOS los activos Ganancia que genera el Capital invertido Punto de equilibrio Liquidez y Solvencia Rentabilidad Antigüedad de saldos de clientes Plazo medio de cobros a clientes Variaciones en las ventas y cobranza Rotación de Inventarios Índice de Apalancamiento Costo de Producción Variaciones y Tendencias Rendimiento del Activo Rendimiento del Patrimonio Adicionalmente, tener contabilidad permite conocer y analizar estadísticas por ejemplo de: Devoluciones, mermas, desperdicios, mercancías que más venden, las que no venden, estadísticas por vendedor, por plaza o sucursal, mejores o reducidos márgenes de utilidad por producto, ahorros o desperdicios en combustibles y mantenimientos, entre muchos usos más.

- 7. Soporte de obligaciones fiscales Soporte de la Planeación Estratégica Presupuestos y Control PresupuestalRespaldo para medir la Gestión de los empleados y directivos Respaldo para: Realizar estudios de mercado Proyectos de inversión Planes de negocio Apertura de sucursales Diseño de sistemas Auditorías internas o de calidad Medir rentabilidad por departamento Reduce riesgos de auditorías fiscales, de multas, recargos y da soporte a los cálculos y pagos de impuestos Genera información para realizar la Planeación Anual, además de ser factor relevante en esta tarea Aporta diversos datos, cifras, porcentajes y tendencias que ayudan a evaluar los resultados de directivos y trabajadores Vigila el correcto cumplimiento del presupuesto anual, además de avisar sobre variaciones relevantes para evitar riesgos o daños patrimoniales Factor de apoyo proporcionando cifras, estadísticas, tendencias, porcentajes, y demás información que las áreas le requieran para su correcto funcionamiento Y tú, ¿ya te convenciste de llevar contabilidad? C.P. Armando Galván ** Consultor de PyMEs, Empresas Familiares y Emprendedores ** Cel 4772752178 ** armandopymes@gmail.com ** Reproducción autorizada, solo respeta el crédito