Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Similar a Naudybel Colmenarez - Plan único de cuentas

Similar a Naudybel Colmenarez - Plan único de cuentas (20)

Último

Último (18)

Naudybel Colmenarez - Plan único de cuentas

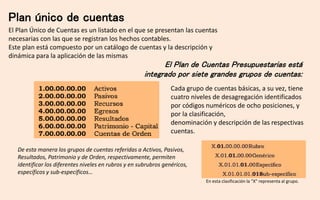

- 1. El Plan Único de Cuentas es un listado en el que se presentan las cuentas necesarias con las que se registran los hechos contables. Este plan está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas Plan único de cuentas El Plan de Cuentas Presupuestarias está integrado por siete grandes grupos de cuentas: Cada grupo de cuentas básicas, a su vez, tiene cuatro niveles de desagregación identificados por códigos numéricos de ocho posiciones, y por la clasificación, denominación y descripción de las respectivas cuentas. De esta manera los grupos de cuentas referidas a Activos, Pasivos, Resultados, Patrimonio y de Orden, respectivamente, permiten identificar los diferentes niveles en rubros y en subrubros genéricos, específicos y sub-específicos… En esta clasificación la "X" representa al grupo.

- 2. Ley Orgánica de Administración financiera El establecimiento, con sanción legal, del marco plurianual del presupuesto, plan financiero contentivo de límites máximos de gastos, límites máximos de endeudamiento y la regla del equilibrio económico a lograr en un período de tres años, coincidente dicho período, con cada una de las dos mitades del período presidencial. Nuevas reglas para la formulación, discusión y aprobación del presupuesto de la República. Creación del Fondo de Ahorro Intergeneracional, destinado a garantizar la sostenibilidad intergeneracional de las políticas públicas de desarrollo. El establecimiento, con sanción legal, del marco plurianual del presupuesto, plan financiero contentivo de límites máximos de gastos, límites máximos de endeudamiento y la regla del equilibrio económico a lograr en un período de tres años, coincidente dicho período, con cada una de las dos mitades del período presidencial.