Recomendados

Más contenido relacionado

Similar a Contabilidad de costos

Similar a Contabilidad de costos (20)

Último

Último (16)

Contabilidad de costos

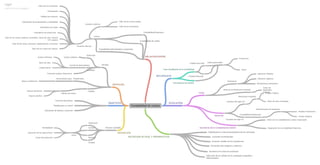

- 1. Contabilidad de costos RELACION ENTRE EVOLUCIÓN OBJETIVOS NATURALEZA Desarrollo Inicios Fase amplificada de la contabilidad Antes de la Revolución Industrial Cambios del siglo XX Cambios del siglo XIX Costo de Materiales Directos Prehistoria Almacenaron provisiones Utilizaron registros Aplicaron métodos Contabilidad Empresarial Revolución Industrial Propios Talleres Mano de obra contratada Administracion de empresas Estados Financieros Costos unitarios Entidad mercantil Entidad industrial Datos gerenciales Produccion Venta SITUACIÓN ACTUAL Y PERSPECTIVA DEFINICIÓN VENTAJAS Contabilidad de costos Contabilidad administrativa o gerencial Contabilidad financiera Proporciona Permite Facilita Nacimiento de la Contabilidad de Gestión Unión con la contabilidad de costos empresarial Separación de la contabilidad financiera Globalización e internacionalización de los mercados Creciente Incertidumbre Aumento notable de la competencia Demanda más exigente y selectiva Aumento en la línea de productos Utilización de la calidad como estrategia competitiva diferenciadora Herramienta de Gestión Planificacion y control Valoración de bienes y servicios Toma de desiciones Costos Proceso contable Control Registro Asignacion Análisis sobre Determina Establece Presentar estados financieros Cálculo de costos Nuevos productos Nuevos diseños Herramientas para Mayor rendimiento Costos unitarios Control de desembolsos materia prima Mano de obra Costos indirectos Usuarios externos Usuarios internos Valor de los inventarios Valor de los costos totales Valor de las áreas, procesos, departamento y personal Valor de los costos por roducto Valor de los costos unitarios, materiales, mano de obra, servicio CIF y gastos Indicadores de producción Indicadores de metas Indicadores de productividad y rentabilidad Utilidad por producto Presupuesto Valor de los inventarios Ejecución de las operaciones Costo de producción Rentabilidad