Descargado 47 veces

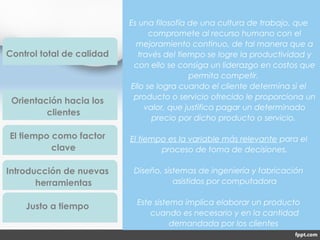

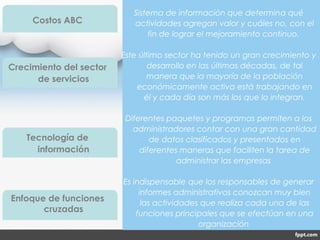

1) El documento discute los nuevos paradigmas de la administración como control total de calidad, orientación al cliente, el tiempo como factor clave e introducción de nuevas herramientas. 2) También cubre temas como costeo basado en actividades, crecimiento del sector de servicios, desarrollo de sistemas tecnológicos y enfoque de funciones cruzadas. 3) Finalmente, analiza conceptos contables como contabilidad financiera, fiscal y administrativa y los objetivos de esta última.