Recomendados

Recomendados

Más contenido relacionado

Similar a Mapa mental costos

Similar a Mapa mental costos (20)

Último

Último (20)

Mapa mental costos

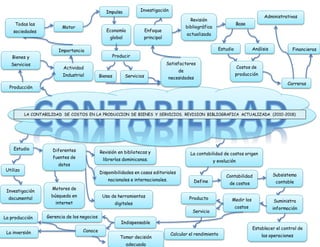

- 1. LA CONTABILIDAD DE COSTOS EN LA PRODUCCION DE BIENES Y SERVICIOS. REVISION BIBLIOGRAFICA ACTUALIZADA (2010-2018) Producción Bienes y Servicios 4000187913 Actividad Industrial Importancia Todas las sociedades Motor Impulsa Economía global Producir Bienes Servicios Satisfactores de necesidades Enfoque principal Investigación Revisión bibliográfica actualizada Base Estudio Análisis Costos de producción Carreras Administrativas Financieras Estudio Utilizo Investigación documental Diferentes fuentes de datos Motores de búsqueda en internet Disponibilidades en casas editoriales nacionales e internacionales. Revisión en bibliotecas y librerías dominicanas. Uso de herramientas digitales La contabilidad de costos origen y evolución Define n Contabilidad de costos Subsistema contable Suministra información Medir los costos Producto Servicio Calcular el rendimiento Establecer el control de las operaciones Indispensable Gerencia de los negocios La producción Conoce La inversión Tomar decisión adecuada

- 2. LA CONTABILIDAD DE COSTOS EN LA PRODUCCION DE BIENES Y SERVICIOS. REVISION BIBLIOGRAFICA ACTUALIZADA (2010-2018) La contabilidad de costos Diferencia Contabilidad financiera Recoge información Operaciones económicas Empresas Elabora Los estados financieros Interno Externo Registro y control Operaciones económicas Por áreas Elaborada Uso interno de la empresa No es obligatoria Suministrar información para Toma de decisiones El planeamiento y control de las operaciones de la empresa La valuación de los inventarios y la determinación de los resultados Medición del costo de producción Realiza La adquisición Servicio Bien Propósito Generar ingresos Composición y planificación Costo de producción Teoría tradicional Tres elementos básicos Materiales directos Costos indirectos de fabricación Mano de obra directa

- 3. LA CONTABILIDAD DE COSTOS EN LA PRODUCCION DE BIENES Y SERVICIOS. REVISION BIBLIOGRAFICA ACTUALIZADA (2010-2018) Agregan un cuarto elemento El costo por contrato de servicio Denominado como Contratación de terceros Subcontratación Tercerización o externalización Los elementos del costo Clasificados Directos Indirectos Relacionan Productos Mixtos Variables Fijos Volumen producido Primos Conversión Elementos del costo Producción Administrativos Financieros o ventas Departamento en que se incurren Producto Los materiales Maderas Pegamento s Pinturas Insumos Transforman Productos terminados o servicios Utilizando Mano de obra Costos indirectos de fabricación Proceso productivo

- 4. LA CONTABILIDAD DE COSTOS EN LA PRODUCCION DE BIENES Y SERVICIOS. REVISION BIBLIOGRAFICA ACTUALIZADA (2010-2018) Medición Importante conocer Departamentos involucrados Actividades de control Métodos de valoración Documentos Deben elaborarse Soportar la contabilidad Recomiendan prestar atención Términos comerciales Utilizados Compras internacionales Implican trámites Acuerdos Cambios de moneda Conceptos referenciales Impuestos Gravámenes Premios Transporte Seguros Almacenaje Manejo de documentos Generadores de costos Deben contemplarse Liquidaciones de importación Establecer Costo final Adquisición de los materiales de producción