Descargar como PDF, PPTX

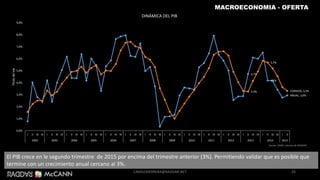

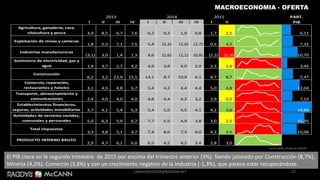

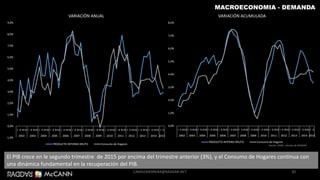

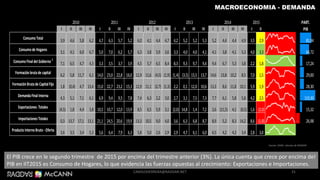

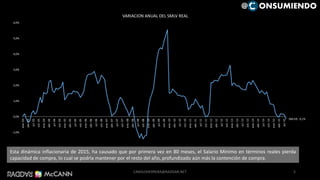

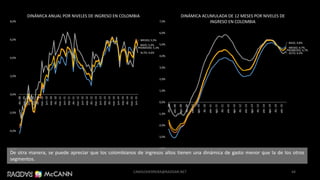

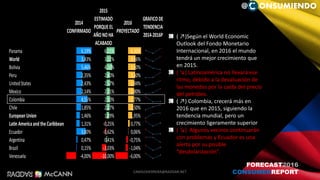

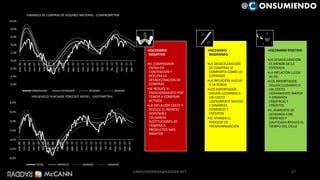

El documento presenta un análisis del contexto político y económico de Colombia entre 2015 y 2016, destacando la importancia de situar al consumidor en el centro de las decisiones empresariales. Se identifican factores como la división política del país, las elecciones, y la situación económica, que puede impactar en el crecimiento del PIB y en la percepción del consumidor. Además, se menciona que la economía está generando empleo, aunque con desafíos en ciertos sectores industriales.

![Presentacin agregadosyempleo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacinagregadosyempleo1-100709090214-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)